このブログでは、サラリーマンが老後資金2000万円を貯めるために、お金に対する考え方やどのように稼ぎ、増やしていくかということを発信しています。

手間無く投資ができることで人気のウェルスナビですが、僕は全くオススメしません。

初心者であっても他にもっと良い選択肢があるからです。

結論はこうです。

ウェルスナビは手数料が高くて税制的にも不利!eMAXIS Slim バランス(8資産均等型)を積立投資しよう!

なぜウェルスナビがおすすめできないのか、eMAXIS Slim バランス(8資産均等型)とは何なのか解説していきます。

\eMAXIS Slim バランスの積立におすすめ/

目次

ウェルスナビは全自動で長期・分散・積立投資をしてくれる便利ツール

ウェルスナビは最初にいくつかの設定をするだけで、何もしなくても長期・分散・積立投資ができてしまうサービスです。

ウェルスナビ株式会社が運営するサービスで、証券口座を開設して株を売買するよりも圧倒的に始めるハードルが低いのが特徴です。

ウェルスナビを始めた時に、利用者のリスク許容度を診断して毎月いくら積立るのか決めます。

たったこれだけです。

あとは何もしなくても毎月勝手に投資をしてくれます。

ウェルスナビのメリット

ウェルスナビのメリットは5つあります。

- 資産運用に手間がかからない

- 利用者ごとに最適な投資プランを提案してくれる

- 自動的に分散投資してくれる

- 毎月積立投資ができる

- 長期運用すればしっかりとリターンを期待できる

【メリット1】資産運用に手間がかからない

資産運用をしたことがない人にとって、資産運用は大変なもののように感じます。

証券口座を開設して銘柄選びをして資金を入金して値動きを気にしながらタイミングを見て購入ボタンを押す。

とても初心者が簡単にできることではないと思ってしまいますよね。

ウェルスナビであれば、指示にしたがって操作していくだけで資産運用を開始できてしまいます。

しかも資産運用を始めた後も、買った銘柄の業績をチェックしながら売り時を見計らったり分散投資をするために別の銘柄をチェックしたりする必要もありません。

資産運用していることも忘れてしまうくらい何もすることがありません。

【メリット2】利用者ごとに最適な投資プランを提案してくれる

ウェルスナビは株や債券などの投資割合を診断によって決めてくれます。

年代や性格に応じた最適なプランを提案してくれるのです。

分散投資をすべきとは分かっていても、どの商品にどれだけの割合で投資すれば良いか悩ましいところですが、ウェルスナビであれば診断によって最適な投資割合を決めてくれるので迷う必要がありません。

手軽に最適な投資ができるというのが、ウェルスナビが支持されているポイントです。

【メリット3】自動的に分散投資してくれる

ウェルスナビは長期・分散・積立投資を全自動でしてくれるサービスです。

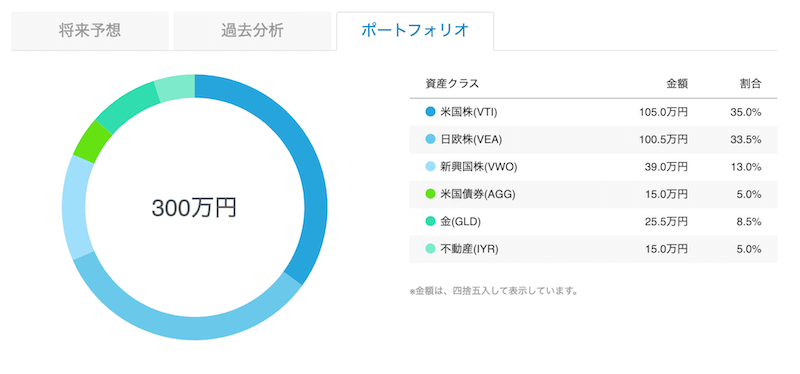

分散投資の仕組みは、各種ETFへの投資で、ウェルスナビは世界中の株式と米国債券、金、不動産のETFにバランスよく投資しているのです。

投資先は下の6つです。

- 米国株(VTI)・・・バンガード®・トータル・ストック・マーケットETF

- 日欧株(VEA)・・・バンガード®・FTSE先進国市場(除く米国)ETF

- 新興国株(VWO)・・・バンガード®・FTSE・エマージング・マーケッツETF

- 米国債券(AGG)・・・iシェアーズ・コア 米国総合債券市場 ETF

- 金(GLD)・・・SPDR® ゴールド・シェア ETF

- 不動産(IYR)・・・iシェアーズ 米国不動産 ETF

【メリット4】毎月積立投資ができる

ウェルスナビは毎月一定額を自動的に積み立てることができます。

長期投資をするなら商品を購入する期間を分散させたドルコスト平均法がリスクを抑えられておすすめですが、仮にウェルスナビが投資しているETFに自分で投資しようと思ったら、普通の株式を買うようにタイミングを見計らって自分で投資する必要があります。

ウェルスナビなら一度設定したら何もしなくても勝手に積立投資をしてくれるので、資産運用に全く時間をかけなくて済むのです。

積み立てのし忘れも防げてとても良い仕組みです。

【メリット5】長期運用すればしっかりとリターンを期待できる

ウェルスナビの投資先は分散されたETFで、過去の実績としてもリターンをあげているので、短期的な利益を狙おうとせず長期的に運用していけば、リターンは期待できます。

ほとんど手間がかからず初心者でも高いリターンを期待できるのは非常に魅力的ですよね。

ウェルスナビのデメリット

ウェルスナビのデメリットや注意点は3つあります。

- 元本割れリスク

- 最低投資金額10万円

- 手数料が1%

【デメリット1】元本割れリスク

当然ですがウェルスナビも投資サービスなので元本割れのリスクがあります。

暴落があれば大きく損をします。

ウェルスナビで投資していることも忘れて放っておいたら暴落して資産が大きく減っていたというリスクもあるので注意が必要です。

【デメリット2】最低投資金額10万円

ウェルスナビは最初に10万円の資金を投入する必要があります。

毎月の積立額は1万円から設定できるのですが、最初だけは10万円が必要になります。

投資信託であれば100円から投資できたりするので、デメリットというよりは注意が必要なポイントです。

【デメリット3】手数料1%

ウェルスナビで一番のデメリットは、何と言っても手数料が高いことです。

ウェルスナビの手数料は1%です。

資産運用の初心者だと手数料1%が高いのか安いのか分からないと思います。

「たった1%」とメリットのように言われてしまうと安いと錯覚してしまう人もいます。

ところが資産運用の世界には手数料が0.1%とか0.05%といった手数料の商品がたくさんあります。

実は手数料1%というのは非常に高い数字なのです。

手数料が1%かかるということはリターンが1%下がるということです。

5%のリターンが見込める投資商品が2つあるとして、一方は手数料1%でもう一方は0.1%だったとすると、実リターンはそれぞれ4.0%と4.9%ということになるのです。

それほど手数料にはシビアになる必要があります。

ウェルスナビよりも手数料の安い投資信託「eMAXIS Slim バランス(8資産均等型)

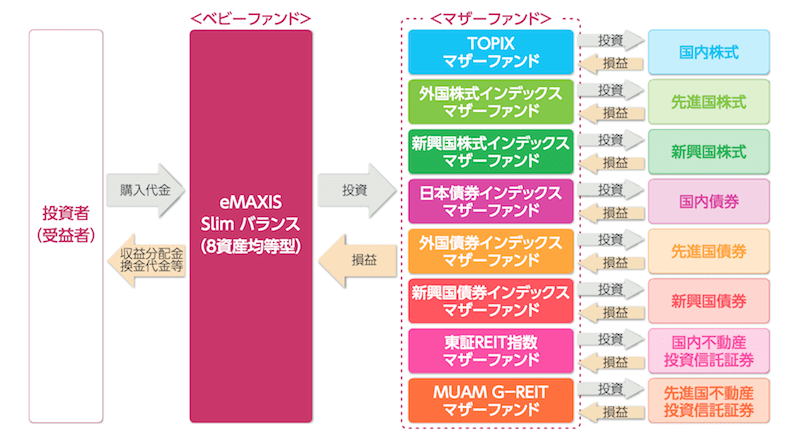

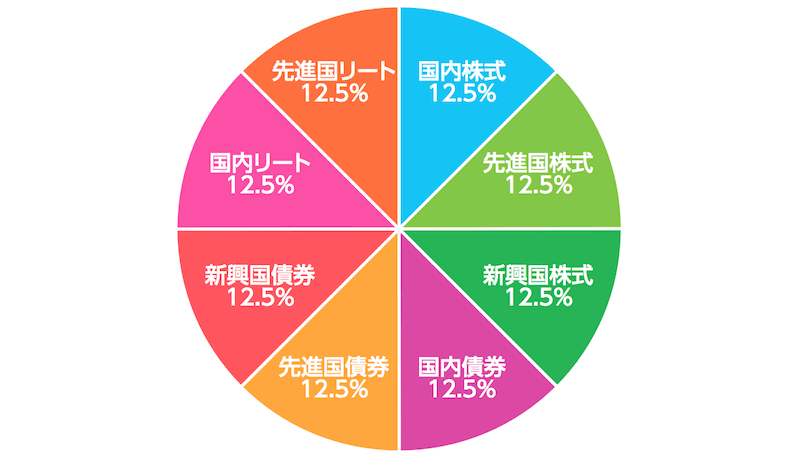

eMAXIS Slim バランス(8資産均等型)は、世界中の様々な資産に投資をしてくれる投資信託です。

この投資信託を購入することで、国内海外の株式や債券、リートをバランスよく組み合わせて購入してくれます。

海外の投資先も先進国から新興国までバランス良く投資してくれます。

1本だけ投資信託を買っておくことで色々な商品に投資してくれる非常に使い勝手の良い投資先であることに加えて手数料が非常に安いことも魅力です。

手数料はなんと0.14%

投資信託の手数料は非常に安いものがあり、ウェルスナビの投資先と似た商品であるeMAXIS Slim バランス(8資産均等型)であれば0.14%で済みます。

eMAXIS Slim バランス(8資産均等型)の実質リターン

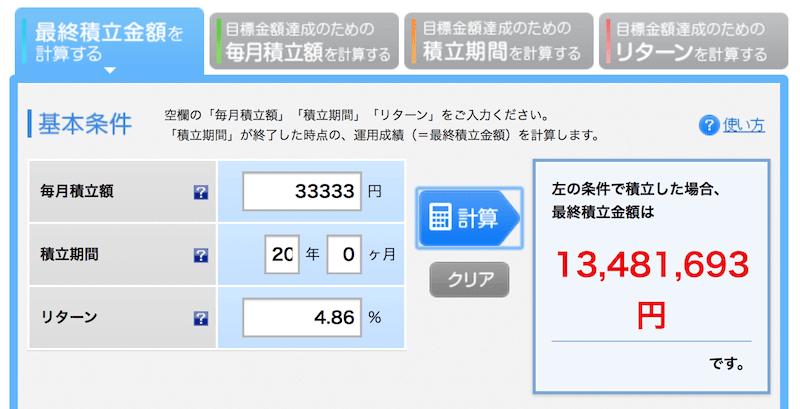

この手数料の差は非常に大きく、5%のリターンを同じように出せた場合、手数料の差でトータルリターンがウェルスナビは4.0%、eMAXIS Slim バランスは4.86%と全く異なる成績になってしまうのです。

ウェルスナビとeMAXIS Slim バランス(8資産均等型)に毎年40万円投資して同じリターン5%で20年運用した場合、それぞれの成績は以下の通りです。

ウェルスナビは手数料が1%取られるので、5%のリターンがあったとしても実質4%となります。

eMAXIS Slim バランス(8資産均等型)は手数料が0.14%なので、実質リターンは4.86%となります。

ウェルスナビと手数料0.14%のeMAXIS Slim バランス(8資産均等型)に投資する場合、全く同じ条件の元では、20年後には大きく差が開いていることが分かります。

ウェルスナビには他にもメリットはありますが、いずれもeMAXIS Slim バランス(8資産均等型)に投資する場合でも同様のメリットを受けられるので、ウェルスナビに投資する意味は無いと言えます。

eMAXIS Slim バランス(8資産均等型)はつみたてNISAが使える

さらに大きいのが、eMAXIS Slim バランス(8資産均等型)はつみたてNISA口座で投資ができますが、ウェルスナビはできないことです。

eMAXIS Slim バランス(8資産均等型)はつみたてNISA枠での投資ができ、利益に対して税金はかかりませんが、ウェルスナビの場合は利益に対して20%の税金が掛かってしまいます。

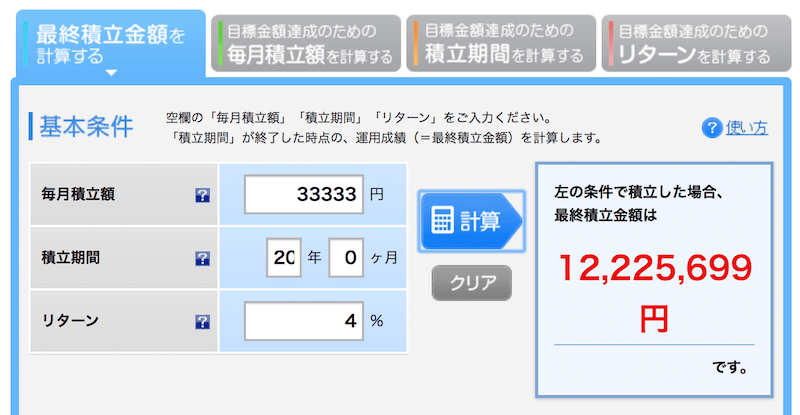

毎年40万円をリターン5%(手数料を差し引くと4%)で20年間運用すると420万円以上の利益が出ますが、20%税金で引かれてしまうので、手取りの収益ベースだと338万円程度になってしまいます。

一方で投資信託のeMAXIS Slim バランス(8資産均等型)の場合は、同様の条件の元では550万円近くの利益が発生し、非課税なのでその差は実に200万円以上になるのです。

仮にeMAXIS Slim バランス(8資産均等型)と同じ実質リターンをウェルスナビで得ようとすると、6.7%のリターンが必要になるのです。

| ウェルスナビ | eMAXIS Slim バランス | |

| 毎年投資金額 | 40万円 | 40万円 |

| 運用期間 | 20年 | 20年 |

| 総投資額 | 800万円 | 800万円 |

| 表面リターン | 6.7% | 5.0% |

| 手数料 | 1.0% | 0.14% |

| 実質リターン | 5.7% | 4.86% |

| 総資産額 | 14,865,400 | 13,481,693 |

| 課税額 | 1,373,080 | 0 |

| 手残り額 | 13,492,320 | 13,481,693 |

それでもあなたは資産運用初心者だからと言ってウェルスナビを選択しますか?

eMAXIS Slim バランス(8資産均等型)は自動積立設定可能

eMAXIS Slim バランス(8資産均等型)は通常の投資信託なので、つみたてNISA口座で投資信託の積立設定をしておけば、毎月自動的に一定金額が積み立てられていくので、ウェルスナビの負担のなさと同様の手軽さで投資ができることになります。

eMAXIS Slim バランス(8資産均等型)はウェルスナビの上位互換

ウェルスナビの特徴を基準にeMAXIS Slim バランス(8資産均等型)を評価してみます。

| ウェルスナビ | eMAXIS Slim バランス | |

| 手間がかからない | ○ | ○ |

| 最適プラン提示 | ○ | ✕ |

| 分散投資 | ○ | ○ |

| 毎月自動積立 | ○ | ○ |

| 長期リターン | ○ | ◎(非課税) |

| 元本割れリスク | 有り | 有り |

| 最低投資金額 | 10万円 | 100円 |

| 手数料 | 1% | 0.14% |

投資初心者の最適解はウェルスナビではなくeMAXIS Slim バランス(8資産均等型)

ウェルスナビは投資初心者にとっておすすめなのかもしれません。

ですが、ウェルスナビに投資するくらいならeMAXIS Slim バランス(8資産均等型)をつみたてNISA口座で運用したほうが圧倒的に有利なのです。

ウェルスナビは広告も大量に打っていて広告費もかかっているため手数料が高いのですが、eMAXIS Slim バランス(8資産均等型)はほとんど広告もなく手数料が非常に安いです。

ウェルスナビに魅力を感じた投資初心者は、同じような投資ポートフォリオになって手数料が安く、利益が非課税となるeMAXIS Slim バランス(8資産均等型)に投資をしましょう。

\eMAXIS Slim バランスに投資するなら楽天証券/