この記事では、メットライフ生命の人気保険商品であるUSドル建終身保険「ドルスマート」の問題点について解説します。

このドルスマートや外貨建て保険って、利率が高めで加入しようか悩みますよね。

結論から言います。

メットライフ生命のドルスマートに限らず外貨建て保険は不要です。

なぜ不要と言い切れるのか、じゃあどうすればいいのか、この記事で明らかにしていきます。

目次

メットライフ生命のドルスマートとは

メットライフ生命のUSドル建終身保険「ドルスマート」は、貯蓄型の終身保険です。

ドルスマートの特徴として以下の点が挙げられます。

- 死亡保障のある終身保険

- 掛け捨てではなく貯蓄型の保険商品

- 円貨ではなくUSドルで積み立てるので、為替レートの影響を受ける

- 積立利率を年3%最低保証

なお、ドルスマートは現在、ガンなどの三大疾病や介護状態に備える特約を追加した「ドルスマートS」という商品名に改称されていますが、基本的な内容は変わりません。

詳細はこちらをご参照ください。

貯蓄型終身保険の特徴

そもそも生命保険とは、保険料を負担することで万が一の時には一定額の保険金が支払われるものです。

たとえば、毎月3,000円の保険料を負担し続けることで、死亡してしまった時には遺族に1000万円が保険金として支払われるといった感じです。

死亡や高度障害にならない限り保険金は支払われませんし、負担した保険料は戻ってきません。

当然、保険契約を途中で解約しても払い済みの保険料は戻ってきません。

そこで、貯蓄型保険という商品が登場しました。

保険料を負担することで万が一の時に一定額が支払われることは同じですが、途中で解約する場合には、払い済みの保険料が一定額戻ってきます。

どのくらい戻ってくるのかは、返戻率という決まった割合を元に決定されます。

返戻率100%で元本分が戻り、100%未満だと払い込んだ保険料が満額戻ってきません。

貯蓄型保険は、保険料の払込期間が自分で決めることができ、保険料の払い込みが終わる前に解約すれば返戻率は100%を割り込みます。

貯蓄型保険を選ぶ人というのは、万が一のときに備えたいけど、お金も貯めたいと思って選びますよね。

お金を貯める場合、使う目的があるはずですが、もし何らかの事情で早いタイミングで保険を解約しなければいけなくなってしまった場合には、返戻率が下がってしまい大きく損をしてしまいます。

また、返戻率が100%を超えるタイミングまで加入して保険料を払い続けるのであれば、基本的に10年以上という中長期間が経過する必要があります。

貯蓄型の保険は、掛け捨て保険に比べて毎月の保険料が高いのです。

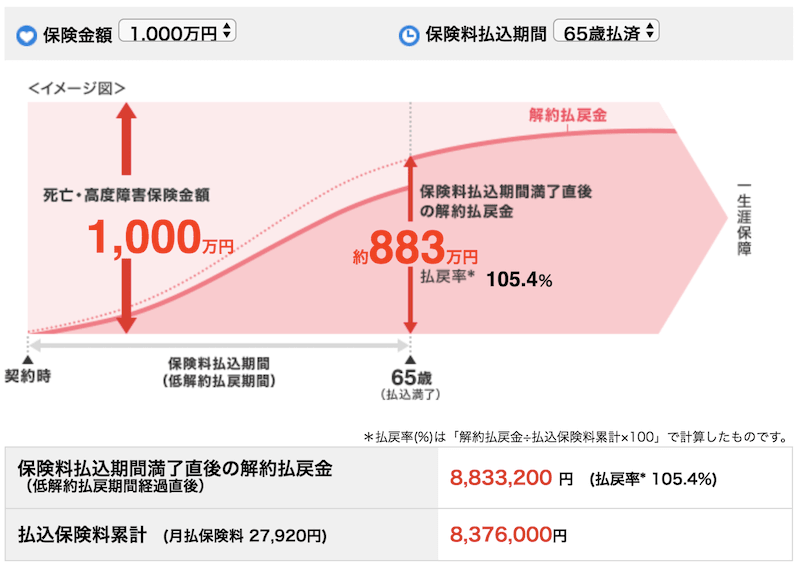

オリックス生命には、掛け捨ての生命保険として「定期保険ブリッジ」、貯蓄型の生命保険として「終身保険ライズ」という商品があります。

条件は以下の通りです。

- 40歳男性

- 保険金額:1000万円

- 保険期間:65歳満了

定年退職までに万が一のことがあった場合の備えという意味で65歳満了という設定です。

まず掛け捨て保険のブリッジがこちら。

次に貯蓄型保険のライズがこちらです。

なお、終身保険ライズは払込満了までに解約してしまった場合、下の図のように払い済みの保険料が満額返って来ずに損失が発生してしまいます。

貯蓄保険は毎月の保険料負担が掛け捨て保険と比べて割高であるにも関わらず、払込期間中に万が一のことがあった場合には、掛け捨て保険と比較して割安な保険金が支払われることが分かります。

万が一のときのことを考えるのであれば、掛け捨て保険に加入すべきなのです。

外貨建て保険の特徴・デメリット

ここでメットライフ生命のUSドル建終身保険「ドルスマート」の話に戻りましょう。

ドルスマートは、外貨建ての終身保険です。

貯蓄型保険は、万が一のときや解約時にお金が払われますが、通常の場合は日本円で支払われるのに対して、外貨建て保険は外貨で支払われます。

加入者が支払った保険料が外貨で積み立てられるためです。

支払った保険料が外貨で積み立てられるため、円安になったらその分だけ価値が上がります。

価値が上がると、解約時の返戻金が多くなります。

外貨建て保険は保険料を日本円で払い込みますが、積み立てられるのは外貨です。

これはなぜでしょうか。

保険会社が外貨に振り替えているからです。

当然保険会社もサービスで両替をしているわけではないですから、支払った保険料の中から為替手数料が取られることになります。

しかも割高な手数料になっていることが多いのです。

ドルスマートの積立利率3%最低保証とは

そもそも外貨建てなので円安になれば良いのですが、反対に円高になってしまったら外貨の価値が下がってしまうので損してしまいます。

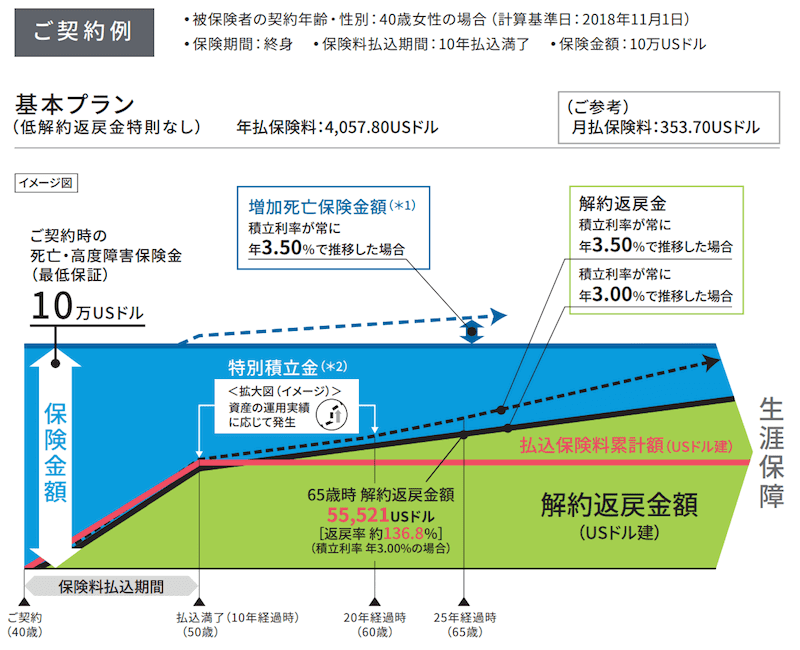

さらにドルスマートのパンフレットを確認してみると、やはり払込満了までに解約してしまうと積立利率3%どころか、元本割れしてしまうことが分かります。

解約返戻金額例表によると、11年経過してやっと返戻率が100%を超えるようになります。10年で解約しても元本割れです。

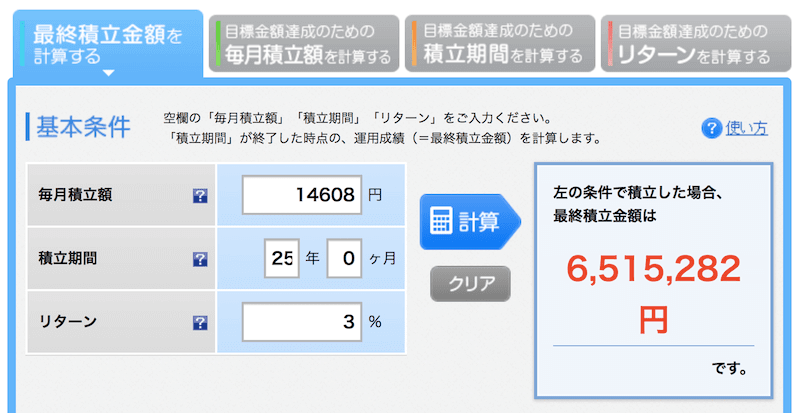

25年間で40,578ドル積み立てる

25年後に55,521ドルに増える

為替レートは1ドル108円で計算

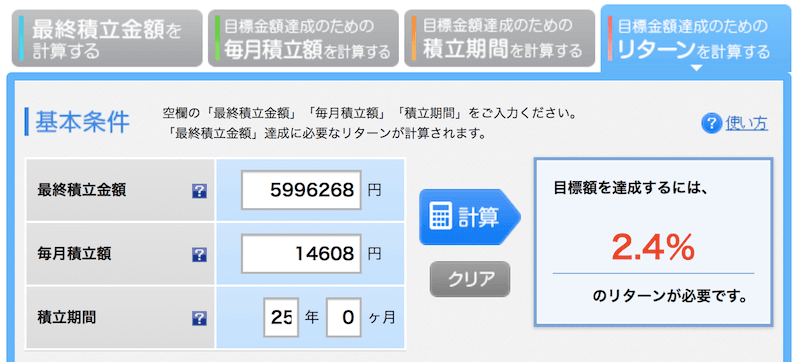

最終積立金額を日本円に換算すると、40,578ドル×108円で、4,382,424円です。

25年間一定額を積み立てる場合、毎月の積立額は4,382,424円÷25年÷12ヶ月で、14,608円/月になります。

25年後に達成する金額を日本円に換算すると、55,521ドル×108円で、5,996,268円です。

これを楽天証券の積立かんたんシミュレーションで計算してみると、利回りは2.4%となりました。

やはり保険は保険、投資は投資で分けて考えることが賢いと言えそうです。

生命保険料控除は受けられるが…

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

出典:国税庁HP

出典:国税庁HP

実はこの図にある通り、死亡保険、介護保険、個人年金保険それぞれで控除対象となる保険料の上限が4万円と決まっているのです。

サラリーマンの年末調整で、毎年4万円の生命保険料控除が受けられるというのは正しいです。

ですが、保険料控除のために生命保険に加入するというのは本末転倒で間違っています。

保険料控除はおまけでしかありません。

入るべき保険に入ってついでに控除を受けるだけです。

保険料控除につられて無駄な生命保険に加入しないように注意しましょう。

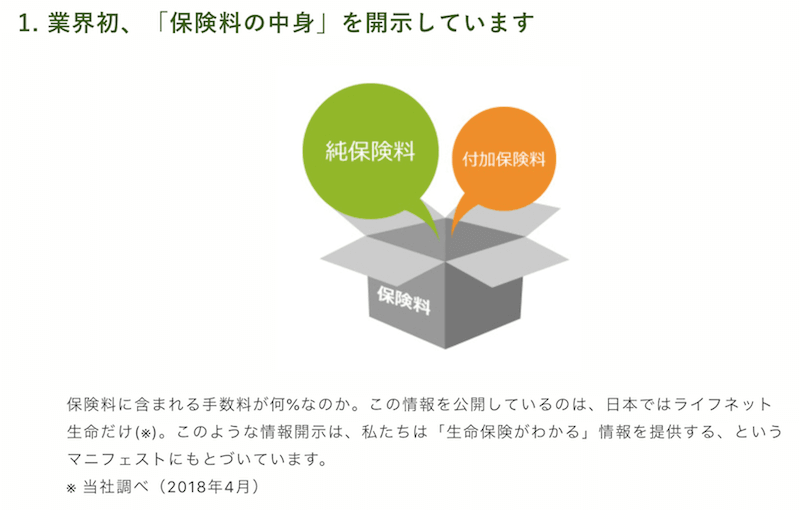

純保険料と付加保険料

自活できない配偶者や子どもがいる場合のみ最低限の掛け捨て保険に入るパターン以外、保険はできる限り入るべきではありません。

その理由が、生命保険の高い手数料にあります。

加入者が毎月支払っている保険料は、純保険料と付加保険料が合算された金額になっています。

純保険料というのは、保険会社が保険金支払いをするための資金源となるものです。

付加保険料というのは、営業職員の人件費や、広告宣伝費等の経費の部分です。

2019年7月時点で純保険料と付加保険料の割合を公開しているのは、ライフネット生命1社のみでした。

出典:ライフネット生命

出典:ライフネット生命

30歳男性で保険金額1000万円の場合、純保険の割合は62.5%ですので、支払った保険料のうち、37.5%分は保険会社への手数料を支払っているようなものです。

あなたが支払った保険料に対する付加保険料の割合を明らかにすることはできませんが、30%以上の手数料が掛かっていることは予想がつきます。

その高額な手数料を支払ってまで保険に加入する必要があるのか、今一度考えてみるべきです。

保険は保険、投資は投資

USドル建終身保険のドルスマートは、保険と投資のハイブリットのように勘違いしてしまいますが、実態は中途半端で元本割れリスクもある商品です。

万が一のときに備えるのであれば、掛け捨て保険。

外貨建てでお金を増やしたいのであれば、米国ETFを定期的に買っておくだけで十分です。

保険と投資を分けた場合どうなるか

最後に、保険は保険、投資は投資で分けて考えた場合どうなるか見てみます。

保険は、オリックス生命の掛け捨て生命保険「ブリッジ」で考えます。

ドルスマートのサンプル内容に合わせて条件は以下の通りとします。

保険金額:1100万円(≒10万ドル 1ドル108円換算)

払込期間:25年

万が一のときに、同じ保険金額をもらおうとすると、保険料は非常に安くなりますね。

さらに余った金額で資産運用したらどうなるでしょうか。

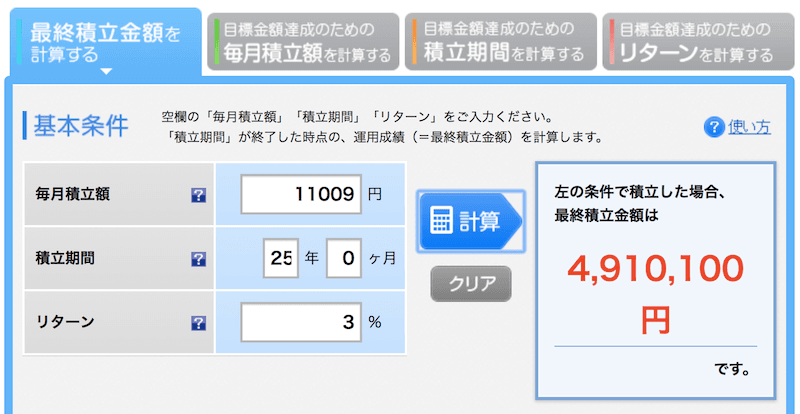

毎月積立金:11,009円(14,608円/月 – 3,599円/月)

積立期間:25年

年利3%で運用

楽天証券の積立かんたんシミュレーションで試算した結果はこちら。

なんと1100万円の死亡保障とは別に、491万円も積み立てられていることになるのです。

ここまでをまとめると、下の表のようになります。(1ドル108円で計算)

| ドルスマート(外貨建て保険) | ブリッジ(掛け捨て)+資産運用 | |

| 運用期間 | 25年 | 25年 |

| 月額保険料 | 14,608円 | 3,599円 |

| 毎月運用額 | 0円 | 11,009円 |

| 毎月負担額計 | 14,608円 | 14,608円 |

| 利回り | 積立利率3.0% | 3.0% |

| 死亡保障額 | 10,800,000円 | 11,000,000円 |

| 最終積立額 | 5,996,268円 | 4,910,100円 |

| 受け取れる金額 | 死亡保障額または最終積立額 | 死亡保障額と最終積立金 |

最後に

繰り返しになりますが、万が一に備えるのであれば掛け捨ての生命保険で十分なのです。

また生命保険も、自活できない配偶者や子どもがいる場合を除いては不要です。

そして、浮いた保険料で資産運用すべきです。

生命保険に入っていない状態で死亡してしまったとしても、残された人たちが生活するのに困らない状態を作れれば良いのですから、どのくらいのお金を残してあげれば十分なのかを計算しておきましょう。

貯金でまかなえるのであれば、リスクをとって生命保険に加入する必要もないのです。

メットライフ生命のUSドル建終身保険「ドルスマート」をはじめとした外貨建て保険は、手数料が割高です。

さらに元本割れのリスクがありますので、同じリスクをとるのであればちゃんとした低い手数料の投資信託を買ったりすることで賢く効率的にお金を増やしていきましょう。