2019年6月に、金融庁が「これからは老後の資産形成のための自助努力が必要、老後資金として2000万円用意すべき」といった発信がされて話題になりました。

お金を稼いだり増やしたりする方法はたくさんありますが、国や会社が用意した制度はいちばん最初にフル活用すべきです。

この記事では、サラリーマンにとっての確定拠出年金について詳しく説明します。

401k、確定拠出年金、企業型DC、個人型、iDeCoなど、色々な用語が理解でき、あなたがどの制度を利用すれば良いか分かりますよ。

この記事は、民間企業のサラリーマンを対象にしており、自営業者(第1号被保険者)や公務員、専業主婦(第3号被保険者)に関する内容は割愛しています。

目次

確定拠出年金制度とは

確定拠出年金は、国の年金制度の1つです。

厚生労働省のホームページには、確定拠出年金について次のような記載があります。

- 確定拠出年金は、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。

- 掛金を企業が拠出する企業型年金と加入者自身が拠出する個人型年金(iDeCo)があります。

- 公的年金に上乗せされる部分における新たな選択肢として確定拠出年金が導入されました。

出典:厚生労働省HP

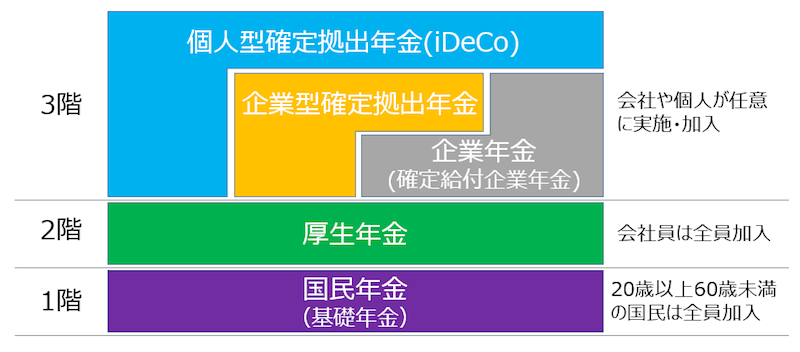

年金制度は3階建て、確定拠出年金は3階部分

年金制度は3階建て、確定拠出年金は3階部分

企業年金(確定給付企業年金)は、従業員の福利厚生の一環として会社が任意に、厚生年金に上乗せ給付を行う制度です。

確定拠出年金は、上の図の通り「企業型確定拠出年金」と「個人型確定拠出年金(iDeCo)」に分かれます。401kも呼ばれます。

確定給付企業年金のことをDB、確定拠出年金のことをDCと呼びます。

なお、401Kという呼び方は、米国の従業員がお金を積み立てることに対して課税上の特典が与えられることが記載されている内国歳入法の条文番号が由来です。

このモデルをベースに確定拠出年金制度が作られたため、「401k」や「日本版401k」などと呼ばれています。

確定拠出年金は言葉の通り、掛け金(拠出金)の上限額が決まっていて、それを運用することで老後の資産形成をしていきます。

掛け金を企業が拠出する制度を企業型確定拠出年金、個人が拠出する制度を個人型確定拠出年金(通称iDeCo)となっています。

確定拠出年金の特徴

確定拠出年金の主な特徴は、以下の通りです。

| メリット |

|

| デメリット |

|

老後の資産形成のためには、確定拠出年金には必ず加入しておくべきといえます。

総務省統計局のデータによると、2019年5月時点でサラリーマン(雇用者)は5993万人です。

それに対し、厚生労働省の調査によると、企業型確定拠出の加入者数は687.7万人、個人型確定拠出年金の加入者数は121.0万人となっており、確定拠出年金の加入者はまだまだ少数派であることが分かります。

企業型確定拠出年金(企業型DC)とは

掛け金は企業が負担

企業型確定拠出年金は、運用資金(毎月の積立金)を企業が拠出し、従業員本人が運用商品を選びます。

毎月積み立てるのは加入者ではなく会社

毎月積み立てるのは加入者ではなく会社

通常の投資や資産運用では、運用資金は自分で準備しますが、企業型確定拠出年金の場合は、企業が負担してくれるのです。

運用商品は自分で選ぶ

さらなるメリットは、運用資金は会社が負担するにもかかわらず、運用商品は自分で選ぶことができることです。

攻めの投資も守りの投資も本人次第です。

ただし、運用商品は企業が指定する運用管理機関によって決められており、その中から選ぶ必要があります。

とはいっても、「定期預金」や「国内株式インデックス」、「海外株式インデックス」など資産運用の方向性に合った商品は用意されているので、細かな設定はできないものの、方針に合わないといったことは無いでしょう。

各種手数料は会社負担

これが企業型確定拠出年金の最大のメリットなのですが、積立手数料や投資信託を運用した際に発生する信託報酬など、運用にかかる各種手数料は全て会社負担となっています。

手数料は年間で数千円といった単位ですが、老後まで長期間発生することになるので、長い目で見ると馬鹿にできない金額です。

掛け金の限度額は決まっている

確定拠出年金の毎月の掛け金限度額は、制度上決まっています。

企業年金(確定給付企業年金)の有無によって異なっており、以下の通りです。

| 企業年金あり | 限度額27,500円 |

| 企業年金なし | 限度額55,000円 |

この限度額の中で、企業が拠出する掛け金を決めているのです。

勤め先が企業型確定拠出年金を導入していることが条件

確定拠出年金は、会社が任意で実施するものであり、会社の福利厚生の側面が強いです。

そのため、そもそも勤め先企業が企業型確定拠出年金を導入していることが加入の条件となります。

なお一部の企業では、企業型確定拠出年金を導入しているが従業員の加入は任意としているところがあります。

その場合、加入しない人には、掛け金に相当する金額を給与に加算して毎月「前払い退職金」の形としてもらえます。

転職時は転職先に移管可能

勤め先で積み立てた確定拠出年金は、転職した際には転職先に移動することも可能なので、途中で解約する必要もなく非課税のメリットを老後まで維持できます。

マッチング拠出

企業型確定拠出年金の毎月の掛け金は、企業が負担しますが、そこに個人がプラスして掛け金を上乗せできるマッチング拠出という制度があります。

マッチング拠出についても企業が導入しているか確認が必要ですが、導入している場合、以下の条件において個人で上乗せした資金を非課税で運用することができます。

- 会社の掛け金と同額以下

- 会社の掛け金と合算して法令の拠出限度額以下

勤め先の企業が確定拠出年金を導入している場合は、税制面のメリットや資産運用の手数料負担なしのメリットを受けるために必ず加入して、マッチング拠出がある場合にはこちらも忘れずに加入するようにしましょう。

個人型確定拠出年金(iDeCo)とは

iDeCoは、個人が将来の年金または退職金を作ることを目的としている個人型確定拠出年金制度です。(以下、iDeCoまたは個人型と呼びます)

掛け金を自分で拠出する

企業型も個人型もどちらも非課税になるので、手間の違いはありますが、掛け金に対する金銭面のデメリットはありません。

管理会社を自分で選ぶ

iDeCoは、企業型と違って掛け金を預けて運用する会社(口座)を通常の株式投資などと同じように自分で選んで開設します。

そのため、企業型よりも運用商品の幅が広くなりますが、iDeCoで投資できる商品がそもそも限られているので、投資したい商品があるかというよりは、口座管理のしやすい会社に開設することをおススメします。

各種手数料は個人負担

企業型と比べた時のiDeCoの最大のデメリットは、個人負担の手数料です。

毎月の積立手数料や信託報酬は個人負担となりますので、会社が負担してくれる企業型に比べるとマイナスです。

毎年数千円レベルですが、老後までを考えるとやはり大きな差となって現れてくるでしょう。

掛け金の限度額

iDeCoの毎月の掛け金の上限額は、企業年金(確定給付企業年金)と企業型確定拠出年金の加入有無によって異なっており、以下の通りです。

| 企業年金あり | 限度額12,000円 |

| 企業年金なし、企業型確定拠出年金あり (拠出金が35,000円までに限る) |

限度額20,000円 |

| 企業年金なし、企業型確定拠出年金なし | 限度額23,000円 |

\iDeCoなら楽天証券がおすすめ!/

企業型と個人型の併用は可能だが、、、

勤め先企業の規約変更が必要

結論から言うと、企業型と個人型(iDeCo)の併用は可能です。

ただし、勤め先の企業が企業年金規約で企業型確定拠出年金とiDeCoの併用を認めていることが必要です。

実は、以前までは企業型確定拠出年金とiDeCoの併用は認められていなかったのです。

しかし、2017年1月の法改正によって企業型に加入している人でもiDeCoに加入することが可能になりました。

通常であれば、みんな喜んで企業型とiDeCoの併用を始めたいところなのですが、そうするためには会社の企業年金規約を改定しなければならないのです。

なぜなら、企業年金規約の変更は労使合意が必要であり、簡単に変更することはできないため、積極的に動いている企業は少ない可能性があります。

マッチング拠出を導入しているとiDeCoはできない

会社は企業型確定拠出年金に対する従業員の上乗せ拠出の方向性として、iDeCoへの加入を認めるか、マッチング拠出を会社が導入するかを選択することになります。

その際、マッチング拠出の導入をしている企業も多いのです。マッチング拠出を使えば、法令上の確定拠出年金の拠出限度額に達するため、さらにiDeCoへの加入はできなくなるようなイメージです。

企業型確定拠出年金は会社の福利厚生

企業型確定拠出年金とiDeCoについて、サラリーマンが取るべき選択肢は、おのずと見えてきます。

| 勤め先が企業型確定拠出年金を導入していない | iDeCoに加入する |

| 勤め先が企業型確定拠出年金を導入している | 企業型確定拠出年金に加入する |

| 勤め先がマッチング拠出を導入している | マッチング拠出にも加入する |

| 勤め先がマッチング拠出を導入していない | iDeCoにも加入する |

勤務先の規約を確認しよう

企業型確定拠出年金とiDeCoであれば、企業型確定拠出年金の方がメリットが多いですが、そもそも企業が導入していなければ加入できません。

マッチング拠出やiDeCoとの併用可否も含めて、まずは勤め先企業の導入状況を確認してみましょう。

そして、国や企業の活用できる制度はフル活用して、効率的に老後の資産形成をしていきましょう。

\iDeCoなら楽天証券がおすすめ!/