2014年にNISA(少額投資非課税制度)が開始して5年が経過しました。

NISAでは非課税運用期間が5年間なので、2014年からNISA枠を活用して投資してきた人は、そのあとの取り扱いについて悩む人がいます。

この記事では、一般NISAのロールオーバー制度について詳しく解説します。

どうしても調べても分からなかったところは、楽天証券のカスタマーサポートに問い合わせて解決したので、間違いない内容です。

2014年から2018年までに一般NISAで資産運用してきた人は、しっかりと理解して最適な判断をするようにしてください。

ロールオーバー制度は、一般NISAとジュニアNISAに適用される制度です。つみたてNISAをしている人には関連しない内容ですのでご了承ください。

目次

一般NISAの概要

まずは一般NISAの概要について簡単に整理してみます。

| 投資上限 | 120万円/年* |

| 投資可能期間 | 2014年〜2023年 |

| 非課税期間 | 最大5年 |

| 最大運用額 | 600万円 |

| 運用商品 | 株・投資信託・ETF・REIT |

*2015年以前は100万円/年

5年間非課税で運用してきた商品のその後の取り扱いを考える上で登場するのが、ロールオーバーという制度です。

5年運用後の選択肢

そもそも、非課税枠を利用して運用した商品は、非課税期間の5年間が終わる時に、その後の運用方針として3つの選択肢の中から1つを選ぶことになります。

- 売却して現金化

- (特定口座などの)課税口座に移管

- ロールオーバー

売却して現金化(①)は単純で、非課税期間が終わるのでそれまで運用していた商品を自分で売却することでNISA口座での運用を終わらせることです。

非課税期間の5年間が終わる際に、何もしないでいるとNISA口座で運用していた商品は自動的に課税口座に移管(②)されます。

このとき、非課税期間の5年間が終わる年末の評価額を取得価額として、課税口座に移管されることになります。

5年後に何もしない状態でいると自動的に課税口座に移管(②)され、非課税となる利益が確定してしまいます。それを避けるためにロールオーバー(③)があるのです。

ロールオーバーするには、非課税運用期間が終了する年内に証券口座でロールオーバーをするための申し込み手続きが必要です。

証券会社からは事前に通知されないことが多いので、気づいたら課税口座に移管されていたと言うことが無いように注意しましょう。

ロールオーバーの仕組み

ロールオーバーとは正確にいうと、NISAの非課税枠を使用して購入した商品の運用期間が5年を越える場合に、6年目のNISA買付可能枠を使用して商品を移し換えることをさします。

ロールオーバーは本質的には、非課税となる利益額の確定を最長5年間先延ばしにするものです。

ここからは話を単純にするために、NISA制度が開始した2014年から年間120万円分の非課税運用枠があったことにします。

(正式には2014年と2015年の非課税運用枠は100万円です)

たとえば2014年に120万円分商品を買い付け、5年後に200万円になっていた場合、非課税での利益が80万円と確定してしまいますが、ロールオーバーをすることでさらに5年後の2023年までの値上がり(可能性)分に対しても非課税での利益を狙えるのです。

金融庁のホームページでも図解で説明されています。

出典:金融庁HP

出典:金融庁HP

ロールオーバーと投資可能枠の関係

ロールオーバーの仕組みを理解するには、NISAの投資可能期間と非課税期間をしっかりと分けて考える必要があります。

ロールオーバーと新規買付可能枠の概念を理解するために、下の表の通り整理しました。

| 運用開始年 | 非課税終了年 | ロールオーバー後の 非課税運用期間 |

補足 |

| 2014年 | 2018年 | 2019年〜2023年 | 2019年の買付可能枠を利用 |

| 2015年 | 2019年 | 2020年〜2024年 | 2020年の買付可能枠を利用 |

| 2016年 | 2020年 | 2021年〜2025年 | 2021年の買付可能枠を利用 |

| 2017年 | 2021年 | 2022年〜2026年 | 2022年の買付可能枠を利用 |

| 2018年 | 2022年 | 2023年〜2027年 | 2023年の買付可能枠を利用 |

| 2019年 | 2023年 | ロールオーバー不可 | 2014年に買付した商品をロールオーバーすると新規買付不可 |

| 2020年 | 2024年 | ロールオーバー不可 | 2015年に買付した商品をロールオーバーすると新規買付不可 |

| 2021年 | 2025年 | ロールオーバー不可 | 2016年に買付した商品をロールオーバーすると新規買付不可 |

| 2022年 | 2026年 | ロールオーバー不可 | 2017年に買付した商品をロールオーバーすると新規買付不可 |

| 2023年 | 2027年 | ロールオーバー不可 | 2018年に買付した商品をロールオーバーすると新規買付不可 |

2019年以降に買い付けた商品をロールオーバーしようと思った場合、タイミングとしては2024年以降になりますが、NISAの投資可能期間が2014年から2023年までの10年間のため、2024年以降の新規買付枠はそもそも用意されていません。

ロールオーバーは、新規買付可能枠を利用することで実現するため、2019年以降に買付した商品というのはロールオーバーするための新規買付枠がないためロールオーバーできないのです。

*正確には2014年と2015年は枠が100万円なので1160万円です。

NISAとロールオーバーの仕組みは非常にややこしいです。ふーん程度に理解できれば十分です。

ロールオーバーすべき場合

ロールオーバーする時点で、買った時から値上がりしている場合と、値下がりしている場合で考えてみましょう。

値上がりしている場合

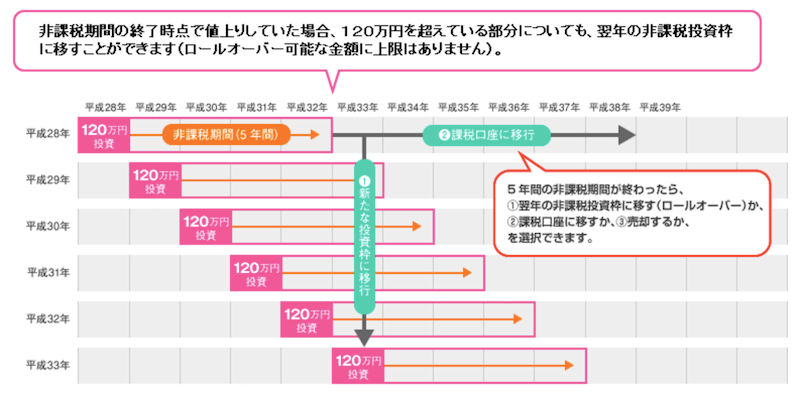

値上がりしている場合は、ロールオーバーすることで新規買付枠の120万円を超えて非課税運用できるので、ロールオーバーすべきと言えます。

課税口座に移管した上で同一商品を次の新規買付可能枠で買って運用することはできますが、120万円が買付上限となりますので、ロールオーバーして120万円以上の非課税運用をするべきです。

なお、向こう5年間で値下がりすると予想する場合には、課税口座に移管するのではなく売却するべきでしょう。

値下がりしている場合

非課税期間が終わるタイミングで買った時より値下がりしている場合も、ロールオーバーすべきです。

例えば120万円で買った商品を非課税期間が終わるタイミングで80万円になっていて40万円の評価損が出ている状態でロールオーバーせずに課税口座に移管した場合、課税口座で80万円で買い付けたことと同じ状態になります。

もしそのあと値上がりして120万円になった場合には、40万円の利益が出たとみなされて40万円に対して20.315%の税金がかかってしまいます。

ロールオーバーしない場合

NISA枠で運用していた商品とは別の商品を非課税で運用したい場合には、もともと運用していた商品を課税口座に移管して、新規買付可能枠を確保します。

そうすることで、別の商品を非課税運用することが可能です。

老後資金を貯めるならつみたてNISA!

一般NISAのロールオーバーは複雑でわかりにくいですが、投資初心者はつみたてNISAによる長期運用で十分で、ロールオーバーについて考える必要もありません。

金融庁が指定した優良投資信託を選んで、ローリスクローリターンの資産運用を目指していきましょう。

投資初心者のあなたでも成功の可能性を高めるのが長期運用です。

\おすすめのNISA口座/