サラリーマンなら誰でも毎月もらう給与明細。

あなたはちゃんと給与明細の中身を見たことがありますか。

この記事では、給与明細の正しい見方について説明します。

給与明細を見ることで自分の現状を正しく把握できるようになりますよ。

目次

給与明細をチェックする目的

あなたの給料は、手取り額ではありません。

支給金額があなたが稼いだ給料なのです。

よく考えてみてください。

あなたが稼いだ給料から、控除という名目で勝手にどこかに支払われているのです。

何にどのくらい支払われているのか、ちゃんと知っておきたいと思いませんか。

給与明細で確認できること

- あなたの勤務実績

- あなたに支払われた給料・手当

- あなたが支払った税金

- あなたの銀行口座に振り込まれた手取り

それぞれ順番に解説していきます。

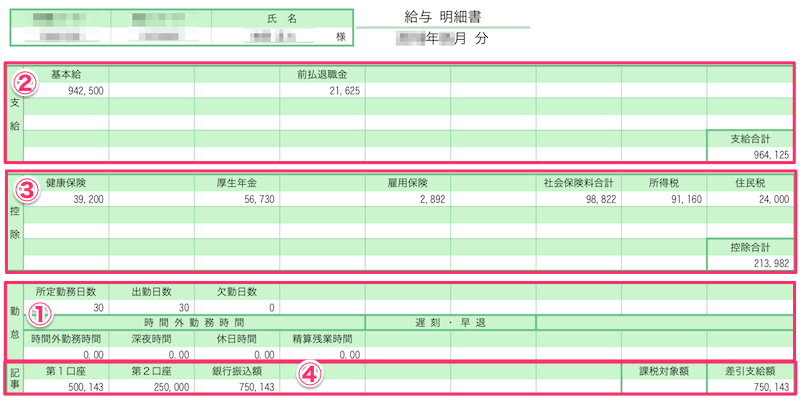

勤怠欄の解説

勤怠の欄に記載されるのは、所定勤務日数、出勤日数、欠勤日数、時間外労働時間、深夜時間などの実績時間や日数です。

勤怠欄については、勤務実態と異なっていることがなければ読み飛ばしてしまっても問題ないでしょう。

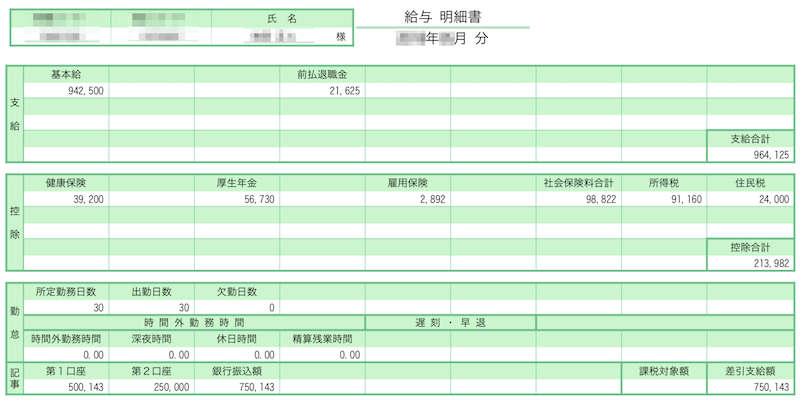

支給欄の解説

支給欄には、各種税金を控除される前の会社からあなたに支払われる純粋な金額が記載されます。

項目は「基本給」の他に、「時間外勤務手当」や「住宅手当」、「役職手当」、「通勤手当」、「出張旅費」などが細かく記載されます。

支払われる手当は会社によっても異なりますし、社内でも人によって支給対象者が異なるので、該当しない手当は項目自体記載されないことがほとんどです。

企業型確定拠出年金は国が決めた制度ですが、実態は会社の福利厚生なので、加入しない場合には会社が負担するはずだった金額を前払退職金として支払ってくれることがあります。

ちなみに賞与は「基本給×〇ヶ月分」とされている企業が多いですが、賞与の額が思ったより少ないなと感じる方は、手当まで含んだ支給総額を賞与計算のベースとしてイメージされていることが原因かもしれません。

控除欄の解説

あなたが稼いだ貴重な給料から、社会保険料や所得税・住民税を支払っているのは、会社ではなくあなたです。

あなたが実際にどのような名目で知らず知らずに給料から支払われている(控除されている/天引きされている)のか見ていきましょう。

健康保険

健康保険として控除されている金額は、あなたとあなたの家族が、仕事以外の事故でケガをしたり、病気になったときやそれが原因で仕事を休み給与がもらえなかったとき、出産するとき、死亡したときに必要な医療費や手当金などを支給してもらうための保険料です。

会社に入ると、原則として、その会社が加入している健康保険組合に加入することになります(小規模の会社などは、国民健康保険の場合もあります)。会社が加入している健康保険の場合、保険料は会社とあなたで半分ずつ負担するので、給与明細には自己負担分が記載されています。

健康保険料の算出方法は、別途解説します。

厚生年金

厚生年金は、国の年金制度の2階部分に加入するための保険料です。

あなたが定年を迎えて年金を受給するようになったとき、厚生年金として保険料を支払っているおかげで、年金給付を受けることができます。

民間企業の会社員は、厚生年金に加入しますので、あなたが稼いだ給料から控除という形で負担しているのです。

厚生年金についても健康保険と同様、保険料は会社と折半します。

厚生年金保険料の金額の算出方法も別途解説します。

雇用保険

雇用保険は、失業時に失業給付金を受給するための保険料です。

こちらも、折半ではありませんが、健康保険や厚生年金と同様に会社と負担を分担しています。

介護保険

介護保険は、40歳から64歳の人のみが負担します。39歳までの人は介護保険料は発生しないので給与明細には記載されません。

介護保険料を負担していることで、あなたが65歳以上になったときに、介護が必要と認定された場合に介護サービスを受けることができるようになるのです。また、40歳から64歳までの間であっても、介護保険の対象となる特定疾病により介護が必要と認定された場合に介護サービスを受けることができます。

介護保険も会社と折半して負担しています。

所得税

所得税は、国に治める直接税の1つです。給与に応じて計算されます。

本来、所得税額は1年単位で計算しますが、会社員の場合は毎月の給料から概算で源泉徴収されます。

過不足は、12月の給料を受け取るときに調整が行われます(年末調整)。

所得税の金額算定方法も別途解説します。

住民税

住民税は、住んでいる地方自治体に治める直接税です。

前年の給与に基づき、6月から翌年5月にかけて毎月徴収されます。

社会人1年生は前年の給与がないので、住民税が引かれることはなく、空欄になっています。

その他

会社で「財形貯蓄」をしている場合も、控除欄に記載されます。また、「労働組合費」などが記載されていることもあります。

財形貯蓄は「勤労者財産形成貯蓄制度」の略で、会社と金融機関が提携し、給与や賞与から天引きの形で自動的に貯蓄をしてくれる制度です。

導入している会社としていない会社があります。財形貯蓄を申し込むと、必ず給与明細に記載されます。

案外、控除される金額が高いと感じる人も多いでしょう。

手取りの金額は、支給される金額の約8割程度と言われます。2割前後は控除されているわけです。

なお自動的に控除しても良いと法令で認められている項目は、社会保険料(健康保険料、厚生年金保険料)、雇用保険料、所得税、住民税のみです。

これ以外を会社が給与支給額から控除するには、労使協定といって会社と従業員の代表が「これも控除します」と確認しあって協定の締結をする必要があります。

差引支給額欄の記載

「差引支給額」というのが、いわゆる手取り額です。この金額が指定したあなたの銀行口座に振り込まれています。

会社によっては、2口座に分けて振り込むことを許容しているので、第1口座と第2口座に振り込まれる金額が分けて記載されている人もいます。

給与明細はいつ捨てる?

ちなみに、給与明細を会社から電子ファイルではなく、紙でもらっている人もいるでしょう。

給与明細は、過去1年分は手元で保管しておくことをおすすめします。

新しい給与明細をもらった時に前年同月との比較ができるようにしておきましょう。

特に直近3ヶ月分は、銀行からお金を借りたりする時には、返済能力をチェックするために直近3ヶ月分ほどの給与明細の提出を求められるので必ず保管しておきましょう。

まとめ

給与明細の正しい見方はサラリーマンの必須知識といっても過言ではありません。

それぞれの項目がなぜその金額なのか、検算できるようにしておきましょう。