最近「国民の自助努力によって老後資金2000万円を用意することが必要」という見解が金融庁から示され、批判の声が相次いでいます。

この記事では、そもそもなぜ老後資金が2000万円必要と言われるようになったのか、誰にとっても2000万円必要なのかということを説明します。

記事を読むことで、「老後資金2000万円」というキーワードに対して、“あなたは”どのように向かい合えば良いのか考えるきっかけになりますよ。

目次

なぜ老後資金が2000万円必要と言われているのか

事の発端は、令和元年6月3日に、金融庁の金融審議会(市場ワーキング・グループ)が「高齢社会における資産形成・管理」という報告書を公表したことでした。

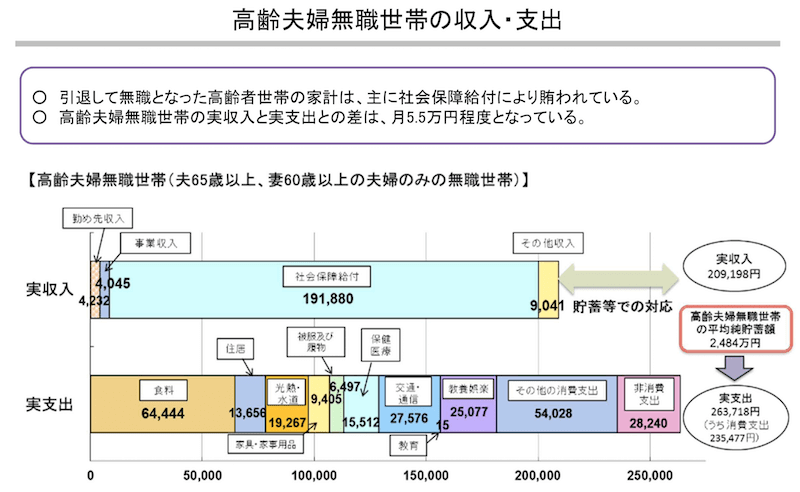

この報告書の中には、総務省の家計調査結果を用いて「高齢夫婦無職世帯(夫65歳以上、妻60歳以上の二人世帯)」について、以下の内容を報告しています。

- 1ヶ月の平均収入は21万円

- 1ヶ月の平均支出は26.5万円

- 1ヶ月につき5.5万円不足

- 老後65歳から95歳まで30年間生きるとして、2000万円の貯蓄が必要

実際に用いられた資料がこちらです。

このように社会保障給付(公的年金)のみで老後の支出をまかないきれない、つまり公助の限界であり自助努力が必要であるという言及がなされています。

その額が2000万円(=約5.5万円×12か月×30年)ということなのです。

本当に2000万円で足りるのか

どのくらいの自助努力が必要かは、収入と支出についてそれぞれ検証するひつようがあります。

支出額は想定通りか

毎月の想定支出額というのは人それぞれ違います。

この報告書で示されている26万円という金額は国民の平均なので、あなたがどんな生活を望んでいるかでかなり大きく変わってきます。

- 都心の便利なタワーマンションで暮らしたい

- 老後こそはたくさん旅行したい

- 外食をベースにしたい などなど

老後の理想の生活を想像すると、毎月の支出額は26万円では収まらないかもしれません。

ひょっとすると50万円でも足りないかも。

想定するひとつの基準としては、今の生活でどのくらいの支出が発生しているかです。

あなたの家計を振り返ってみて、老後も同じように発生する費用であればそのまま老後の支出額として想定しなければなりません。

また、今よりも自由な時間が増えるので、旅行など出費の機会は増えるでしょう。

そういったことも含めて、”あなたにとっての”老後の支出額をしっかりと想定しましょう。

給付額は妥当か

平均給付額の21万円という数字も疑うべきです。

- 公的年金は本当に19万円受給されるのか

- 公的年金以外の収入を期待できるのか

現時点で少子高齢化社会と言われているので、数十年後にはさらに少子高齢化が進んで財源の確保がどんどん難しくなっていくでしょう。

そうなると今よりも受給額は低くなる可能性が高くなります。

また、あなたの場合、年金以外の収入が期待できないのであれば、金融庁の想定した21万円を鵜呑みにすべきではなく、19万円をベースに考える必要があります。

あなたの年金受給額を確認する方法

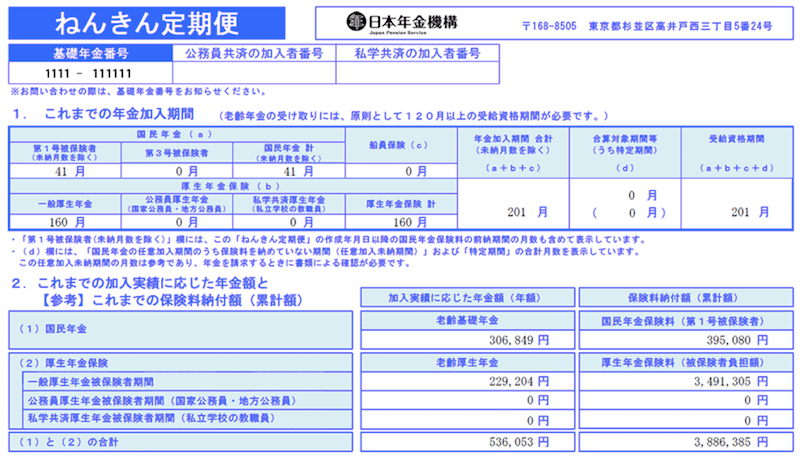

ひとつ目安になるのは、毎年誕生月に送られてくる「ねんきん定期便」をチェックすることです。

出典:日本年金機構

出典:日本年金機構

ねんきん定期便では、今まで払い込んだ期間と保険料、それから現時点で想定される年金額が記載されています。

年金受給額総額を360(12ヶ月×30年)で割った金額が19万円よりも低ければ、2000万円以上用意しなければいけないかもしれません。

あなたはいくら必要になるのか見極めよう

本当に老後資金が2000万円必要なのか。

2000万円じゃ足りないのか。

2000万円も必要じゃないのか。

頑張って2000万円貯めてた挙句、老後に2000万円じゃ足りない!とならないためにも、老後に想定される収入と支出を、あなたの条件で算出して、老後に不足する金額がいくらなのかしっかりと認識しておくようにしましょう。