このブログでは、サラリーマンが老後資金2000万円を貯めるために、お金に対する考え方やどのように稼ぎ、増やしていくかということを発信しています。

先日、外貨建て保険のドルスマートに加入するなら、掛け捨て保険と投資を分けてするべきという記事をアップしたら、このような相談がありました。

「私は、もうすでに外貨建て保険のドルスマートに加入して、払込期間の半分(5年)くらいが過ぎてしまったのですが、今からでも解約すべきでしょうか?」

お悩み理解できます。加入して半分も過ぎてしまったら、このまま入り続けた方が良いんじゃないかと思いますよね。

この記事では、相談者さんが加入している外貨建て保険の情報をもとに、このまま加入し続けたらどうなるか、解約して掛け捨て保険と投資にお金を回したらどうなるかをシミュレーションします。

既に外貨建て保険に入ってしまっていて、これからどうしていこうか悩んでいる方の参考になれば幸いです。

目次

シミュレーションの前提

これから外貨建て保険をそのまま続けた場合と、解約して掛け捨て保険と投資に回した場合のシミュレーションをしますが、米ドルを取り扱う関係上、米ドル/円の為替レートを仮定する必要があります。

今回のシミュレーションでは、2019年11月6日(水)朝時点で109.12円というレートだったので、過去の推移も参考にした上で109.00円とします。

米ドル円の為替レートは、109.00円とする。

外貨建て保険の契約内容と現在の状況

まず、相談者さん(Aさん)の契約内容を確認してみます。

| 保険会社 | メットライフ生命 |

| 保険商品 | USドル建終身保険ドルスマート S 積立利率変動型終身保険(米国通貨建 2002) |

| 月額保険料 | 152.64米ドル(=16,637円) |

| 払込期間 | 10年 |

| 保険金 | 60,000米ドル(=654万円) |

| 保険始期 | 2014年5月1日 |

メットライフ生命のドルスマートを、万が一の時に保険金654万円支払われる条件で契約しています。

現在2019年11月ですので、5年7ヶ月分の保険料を払い込み済みということになります。

| 経過期間 | 5年7ヶ月(67ヶ月) |

| 払い済み保険料 | 10,226.88米ドル(=1,114,729円) |

| 残りの払込期間 | 4年5か月(53ヶ月) |

既に114万円も支払ってしまっている状況です。

仮に今解約したら、どのくらい損してしまうのでしょうか。

Aさんに問い合わせて確認してもらったところ、以下のような回答がありました。

●現時点で解約したら、解約返戻金は7,951.00米ドル

●返戻金を日本円で受け取るなら861,000円(手数料込み)

払い済みの保険料が10,226.88米ドルに対して解約返戻金は7,951.00米ドルなので、現時点での返礼率は77.7%ということになります。

返礼率とは、払い込んだ保険料総額に対する、保険を解約して戻ってくる金額の割合です。「解約返戻金÷払い済み保険料の総額」で計算します。

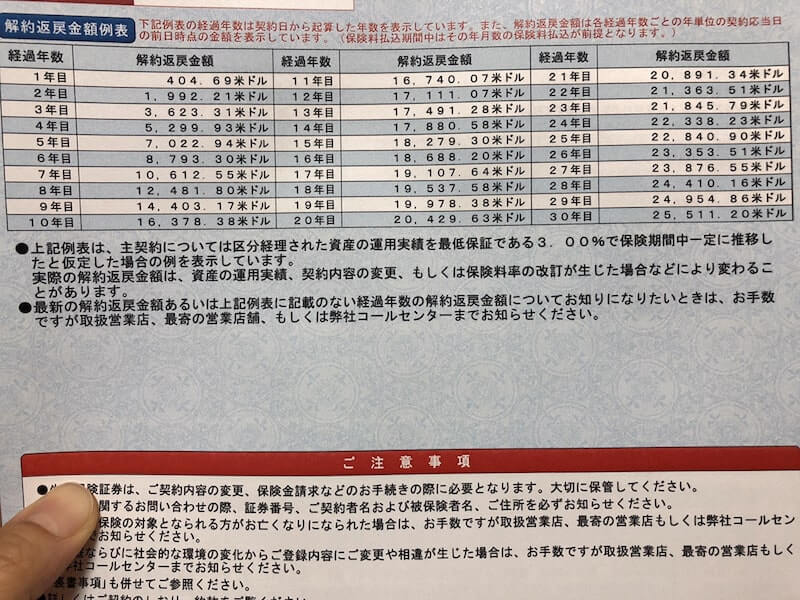

外貨建て保険を続けた場合の解約返戻金

メットライフ生命の保険概要には年ごとの解約返戻金が記載されています。

払込保険料と返戻率を足して表にしてみました。

| 経過年数 | 払込保険料(米ドル) | 解約返戻金(米ドル) | 返礼率 |

| 1年目 | 1,831.68 | 404.69 | 22.1% |

| 2年目 | 3,663.36 | 1,992.21 | 54.4% |

| 3年目 | 5,495.04 | 3,623.31 | 65.9% |

| 4年目 | 7,326.72 | 5,299.93 | 72.3% |

| 5年目 | 9,158.40 | 7,022.94 | 76.7% |

| 5年7ヶ月 (現在) |

10,226.88 | 7,951.00 | 77.7% |

| 6年目 | 10,990.08 | 8,793.30 | 80.0% |

| 7年目 | 12,821.76 | 10,612.55 | 82.8% |

| 8年目 | 14,653.44 | 12,481.80 | 85.2% |

| 9年目 | 16,485.12 | 14,403.17 | 87.4% |

| 10年目 | 18,316.80 | 16,378.38 | 89.4% |

| 11年目 | 18,316.80 | 16,740.07 | 91.4% |

| 12年目 | 18,316.80 | 17,111.07 | 93.4% |

| 13年目 | 18,316.80 | 17,491.28 | 95.5% |

| 14年目 | 18,316.80 | 17,880.58 | 97.6% |

| 15年目 | 18,316.80 | 18,279.30 | 99.8% |

| 16年目 | 18,316.80 | 18,688.20 | 102.0% |

| 17年目 | 18,316.80 | 19,107.64 | 104.3% |

| 18年目 | 18,316.80 | 19,537.58 | 106.7% |

| 19年目 | 18,316.80 | 19,978.38 | 109.1% |

| 20年目 | 18,316.80 | 20,429.63 | 111.5% |

| 21年目 | 18,316.80 | 20,891.34 | 114.1% |

| 22年目 | 18,316.80 | 21,363.51 | 116.6% |

| 23年目 | 18,316.80 | 21,845.79 | 119.3% |

| 24年目 | 18,316.80 | 22,338.23 | 122.0% |

| 25年目 | 18,316.80 | 22,840.90 | 124.7% |

| 26年目 | 18,316.80 | 23,353.51 | 127.5% |

| 27年目 | 18,316.80 | 23,876.55 | 130.4% |

| 28年目 | 18,316.80 | 24,410.16 | 133.3% |

| 29年目 | 18,316.80 | 24,954.86 | 136.2% |

| 30年目 | 18,316.80 | 25,511.20 | 139.3% |

保険概要にも「運用実績を最低保証である3.00%で保険期間中一定に推移したと仮定した場合の例」と記載されている通り、実際にはもっと多く戻ってきたり少なく戻ってくる可能性はありますが、ひとつの参考値にはなるでしょう。

外貨建て保険を解約してどうすべきか

仮に外貨建て保険を解約する場合、どのような選択をすべきなのでしょうか。

まずは、万が一の時に本当に必要なお金はいくらかを計算することです。

「安心」のために多くお金を掛けてしまっているのであれば、本当に必要な金額を明確にしましょう。

今回は、Aさんが外貨建て保険に加入した時に、しっかりと必要な金額を計算していたことを前提にします。

つまり、外貨建て保険を解約しても、万が一の時には保険金として設定していた654万円が必要という前提です。

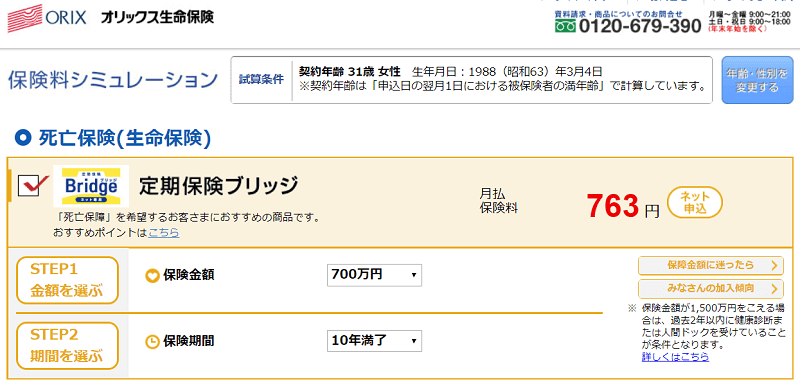

外貨建て保険を解約したら、代わりに掛け捨て保険に加入することを考えます。

先日の記事も紹介しましたが、オリックス生命が安いので、700万円の保険金を10年満期で計算すると、月額保険料が763円でした。

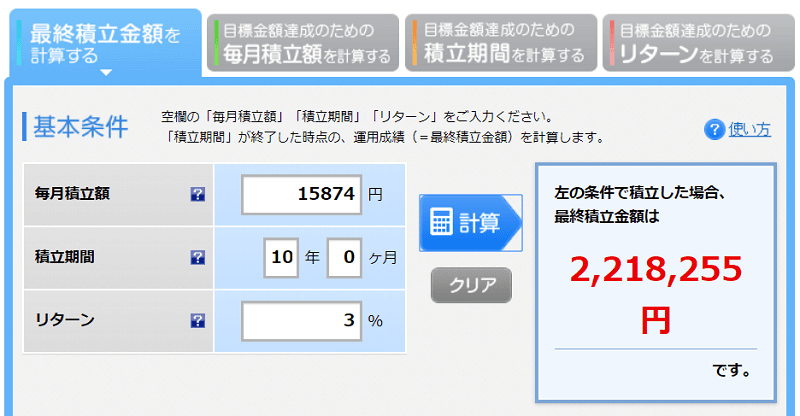

今まで外貨建て保険に支払っていた毎月の保険料16,637円のうち、763円はこれからも保険料として掛かりますが、残りの15,874円は毎月手元に残ることになります。

そこで、残った15,874円は、投資信託を積み立てて買うなど資産運用をすることにします。

外貨建て保険を解約して戻ってくる861,000円の返戻金も全てインデックス投資に回します。

まとめるとこの通りです。

Before:

・月額16,637円の外貨建て保険に加入(保険金654万円、10年満期)

After:

・月額763円の掛け捨て保険に加入(保険金700万円、10年満期)

・毎月15,874円(16,637円-763円)で投資信託積み立て

・解約返戻金861,000円も投資信託一括購入

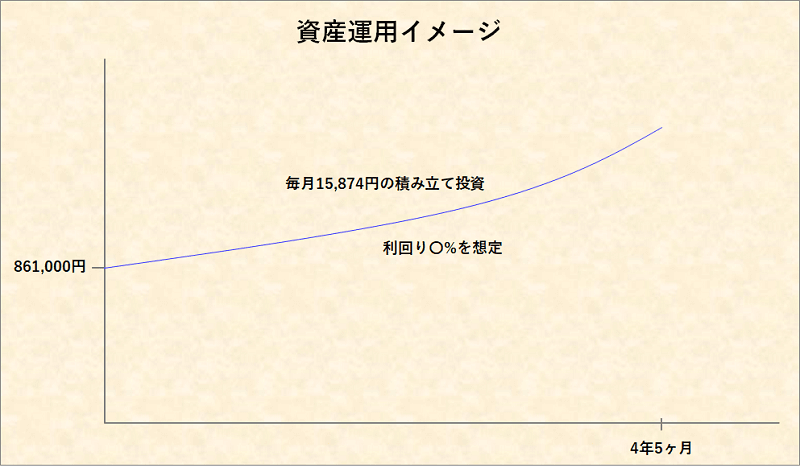

外貨建て保険を解約して余ったお金で資産運用をする方がお得なのか

資産運用は、解約返戻金を全額初期投資して、その後毎月一定額を4年5か月に渡って積み立てていきます。

このようなイメージです。

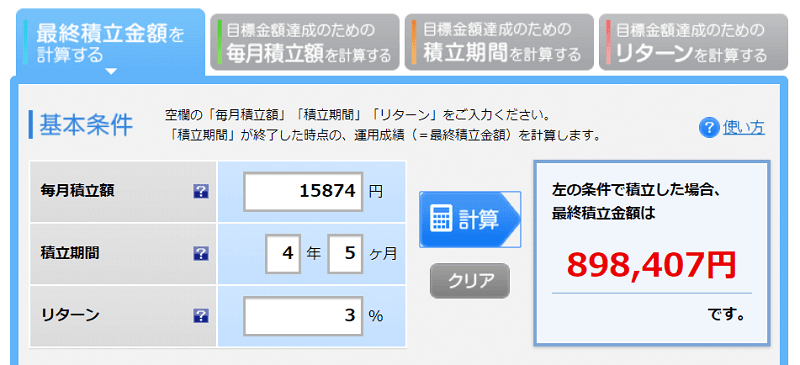

たとえば、利回りを3.0%と想定した場合、楽天証券の積み立てかんたんシミュレーションで計算すると、898,407円になります。

ただし、これでは解約返戻金861,000円の運用ができていないので、別途計算します。

追加投資なしに861,000円を複利運用するときの計算式は、以下の通りです。

【複利運用の計算式】

運用期間後の残高 =

元本 × (1 + 想定利回り / 100) ^ 運用期間(年数)

たとえば、2^3は「2の3乗」を表しています。

この計算式に当てはめると、元本861,000円、想定利回り3%、運用期間が4.4年(4年5か月)なので、

861000*(1+3/100)^(4+5/12)

という計算式となり、4年5ヶ月後の残高は981,072円ということが分かります。

このような方法で、想定利回りごとに計算してみた結果がこちらです。

| 3.0% | 3.5% | 4.0% | 4.5% | 5.0% | |

| 解約返戻金の運用 | 981,072 | 1,002,281 | 1,023,844 | 1,045,763 | 1,068,044 |

| 毎月積立額の運用 | 898,407 | 908,404 | 918,546 | 928,835 | 939,272 |

| 資産合計 | 1,879,479 | 1,910,685 | 1,942,390 | 1,974,598 | 2,007,316 |

| 外貨建て保険10年目 解約返戻金との差額 |

+94,236 | +125,442 | +157,147 | +189,355 | +222,073 |

外貨建て保険10年目の解約返戻金は、16,378.38米ドルなので109.00円をかけて出した1,785,243円を試算総額から差し引いています。

ちなみに、最初から外貨建て保険に加入せずに、掛け捨て保険と資産運用をしていたら、10年後には2,218,255円となり、差額は433,012円となります。

●今すぐ解約するべし!

●損することは確定しているけど、早く解約するほど損失額を抑えられる!

●解約返戻金と今後の保険料分んで掛け捨て保険と資産運用をしよう!

加入している外貨建て保険は今すぐ解約しよう

外貨建て保険に加入してしまったのは失敗ですが、気づいた今からで損失額を抑えることは可能です。

一番問題なのは、気づいても「安心感」だとか「面倒」という感情面が勝ってしまって、解約という行動に移せないことです。

一度行動すれば良いだけです。

一刻も早く中途半端な外貨建て保険を解約して、掛け捨て保険に加入しなおし、資産運用でお金を増やしていきましょう。

外貨建て保険を解約した資産運用初心者は、楽天証券かSBI証券で投資信託を積み立て購入するのがオススメです。

\5分でかんたん無料/

\5分で完了/