このブログでは、サラリーマンが老後資金2000万円を貯めるために、お金に対する考え方やどのように稼ぎ、増やしていくかということを発信しています。

終身保険はファイナンシャルプランナーであっても「加入目的によってはオススメ」してしまうほど勘違いされやすい保険商品です。

この記事では、終身保険の特徴と貯蓄にならない理由を解説しています。

「保障が一生涯続いてお得」と思ってしまっているあなたは、是非最後まで見ていただいた上で終身保険への加入を判断してみてください。

目次

終身保険とは

終身保険とは、被保険者(保険加入者)が死亡した場合、または所定の高度障害状態になった場合に保険金が支払われる死亡保険です。”終身”の字の通り、保障が一生涯に渡って続くので、定期保険と異なり満期が無く、いつ死亡しても保険金が支払われます。

また途中で解約する場合には、「解約返戻金」という形で支払った保険料が戻ってくるところも掛け捨て生命保険と異なる特徴です。このため、終身保険を貯蓄代わりに利用するという人が多くいるのです。

さらに保険料の払い込み期間が終了し、一定期間経過した後で解約すると支払った保険料以上の解約返戻金を受け取れることもあるため、資産運用目的で契約している人もいるほどです。

終身保険の3つの特徴

掛け捨て保険と比較した時の終身保険の大きな特徴は3つです。

- 一生涯続く保障

- 解約時に受け取れる解約返戻金

- 保険料が高額

一生涯続く変わらない保障

終身保険は契約時に決めた保障内容が死亡するまで一生涯に渡って続きます。

一方、掛け捨て保険は「10年満期」とか「60歳満期」といった具合に、年数や年齢によって期限を決める定期保険にあたります。当然、契約期間が長いほど保険料は高額になります。

ただし、掛け捨て保険の良い所は、保障内容を柔軟に変更することができるので、家族状況の変化によって、最初の10年は1000万円の死亡保障にしていたけど、次の10年は500万円の死亡保障に変更して入り直すといったことが可能なのです。

終身保険の場合は、加入時に決めた保障内容が一生涯続いてしまうので、ライフステージや家族状況の変化に柔軟に対応できないという点でデメリットとなります。

解約時に受け取れる解約返戻金

終身保険は貯蓄型保険と言われている通り、途中で解約すると「解約返戻金」という形で支払った保険料が返ってきます。

保険料の支払いが終わる前に解約してしまうと、支払った保険料よりも少ない解約返戻金となりますが、支払いが終わってから一定期間経った後で解約すると支払った保険料よりも高い解約返戻金を受け取れます。

終身保険は保障内容を柔軟に変えることができないと言いましたが、一度途中で解約して保障内容を変更して入りなおすこともできます。ですがその場合、解約返戻金が少なくなってしまうという側面があるのです。

保険料が高額

終身保険の保険料は高額です。

どのくらい高額かというと、同じ保障内容の掛け捨て保険と比較して桁が1つ違います。

1000万円の死亡保障で60歳満了の掛け捨て保険が月々2,000円の保険料だとすると、終身保険の保険料は月々20,000円を超えます。

解約時には解約返戻金という形で戻ってくる分、終身保険は掛け捨て保険と比べて非常に高額な保険料に設定されているのです。

終身保険を外貨で積み立てるのが外貨建終身保険

終身保険のような貯蓄型の保険で、外貨で積み立てる商品を外貨建終身保険といいますが、外貨建て保険もオススメできません。

終身保険がおすすめできない3つの理由

終身保険がおすすめできない理由は3つあります。

- 保険会社は解約されることを考慮して保険料を設定している

- 早く死亡した場合、定期保険の方がコスパが良い

- 長生きして死亡した場合、インデックス投資の方がコスパが良い

1. 保険会社は解約されることを考慮して保険料を設定している

まず大前提として知っておくべきなのは、保険会社は一定数の契約者が途中で解約することを考慮して保険料を設定しているということです。

終身保険は一生入り続ければ、支払った保険料以上の保険金を受け取ることができます。

ですが保険会社の運営費用や収益のほとんどは、被保険者(保険加入者)が支払った保険料でまかなわれていますので、終身保険を契約した被保険者全員が一生入り続けた場合、死亡時の保険金が支払えなくなってしまいます。

それにもかかわらず、なぜこのような終身保険という保険商品がビジネスとして成り立つかというと、被保険者のうち一定割合の人が途中で保険を解約しているからなのです。

途中で保険を解約してしまうと解約返戻金を受け取れますが、支払った保険料満額は返ってきません。

保険会社は、この終身保険を解約する割合(予定解約率)をはじめとした様々な情報をもとに複雑な計算をして、ビジネスとして成り立つように保険料を設定しているのです。

契約時点では一生解約するつもりがなくても、家族状況やライフステージの変化によって保険を解約する人が一定数いるという証拠なのです。そうでなければ終身保険は成り立ちません。

あなたも例外ではなく、契約時には解約するつもりが無かったとしても、途中で解約して損をしてしまうことが低くない可能性としてあるということです。

2. 早く死亡した場合、定期保険の方がコスパが良い

それでも終身保険に入り続けたとして、保険料の支払い完了前に早いタイミングで死亡してしまったとします。その場合は、受け取れる保険金に対して払い込んだ保険料が割と少なくて済んだことになります。

ですが終身保険なので、もともと月々の保険料が高いことを思い出してください。

同じ保障内容であれば、掛け捨て保険の方がもっと少ない保険料で済むことになります。万が一の時が割と早く訪れてしまうことを想定するのであれば、掛け捨て保険で十分ということになるのです。

3. 長生きして死亡した場合、インデックス投資の方がコスパが良い

「おいおい、誰も早死にすると思ってないぞ!」

確かにそうかもしれません。では、長生きして死亡した場合はどうでしょうか。終身保険の保障は一生涯続くので長生きしたとしても安心です。

ですがこの場合は、保険ではなく資産運用をした方がリターンが高いので、長生きすることを前提とするのであれば終身保険に加入せず、インデックス投資で資産運用した方が良いのです。

20年を超えるような長期間を想定したインデックス投資では、一般的に年利3%以上の複利運用が期待できます。(もちろんリスクもありますが)

終身保険では年利3%複利運用の成績は期待できませんので、インデックスの投資信託に保険料相当額を積み立てた方が断然コスパが良いのです。

その保険、本当に必要ですか?

保険は万が一に備えて加入するものですが、万が一の時が「いつ起きたら」「誰がどれだけ困るか」ちゃんと考えていますか。

一定の保障が一生涯続く必要は無いはずです。

「配偶者が定年を迎えて年金生活するまで」とか「子供が大学を卒業するまで」など、保障が必要になる期間は有限なはずです。

本当に一生涯の保障が必要かちゃんと考えてみるべきです。

保険が必要なら掛け捨て保険とインデックス投資の組み合わせ

「万が一のときの備え」と「将来への貯蓄」という2つの目的に対して、終身保険と掛け捨て保険+インデックス投資の比較をシミュレーションしてみます。

| 終身保険商品 | オリックス生命の「終身保険ライズ」 |

| 掛け捨て保険商品 | オリックス生命の「定期保険ブリッジ」 |

| 保険加入時の年齢 | 35歳 |

| 保険の保障内容 | 死亡時1000万円 |

| 保険期間 | 60歳満了(終身保険は60歳払済み) |

| インデックス投資の積立額 | 終身保険の保険料から掛け捨て保険の保険料を除いた金額 |

| インデックス投資の利回り | 年3.0% |

それでは実際にそれぞれシミュレーションしていきます。

終身保険のシミュレーション

終身保険ライズを60歳払済で1,000万円の一生涯保障の場合、毎月の保険料は26,760円となります。

終身保険は死亡時に1,000万円の保険金を受け取れますが、途中で解約した場合には解約返戻金を受け取ることができます。

解約返戻金のシミュレーションは下の図のとおりで、仮に60歳の払込期間満了直後に解約した場合に受け取る解約返戻金は8,603,700円(払戻率107.1%)となるようです。

また図から分かるように、どれだけ長生きしても解約返戻金は死亡保障以上に増えないようです。

| 払込総額 | 8,028,000円 |

| 60歳までに死亡した場合 | 10,000,000円 |

| 60歳以降に死亡した場合 | 10,000,000円 |

| 60歳で解約した場合 | 8,603,700円 |

掛け捨て保険+インデックス投資のシミュレーション

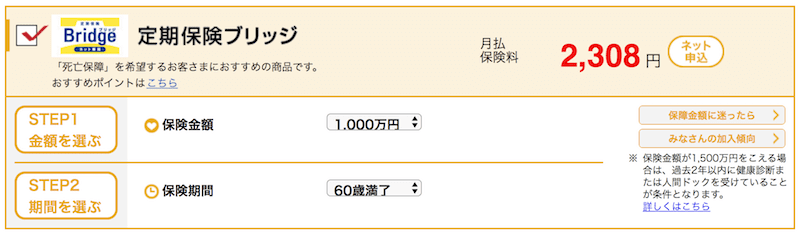

定期保険ブリッジを60歳満了で1,000万円の保障の場合、毎月の保険料は2,308円となります。

掛け捨て保険なので途中で解約した場合や、保険期間が満了した場合に払い込んだ保険料が戻ってくることはありません。

| 払込総額 | 692,400円 |

| 60歳までに死亡した場合 | 10,000,000円 |

| 60歳以降に死亡した場合 | 0円 |

| 途中解約した場合 | 0円 |

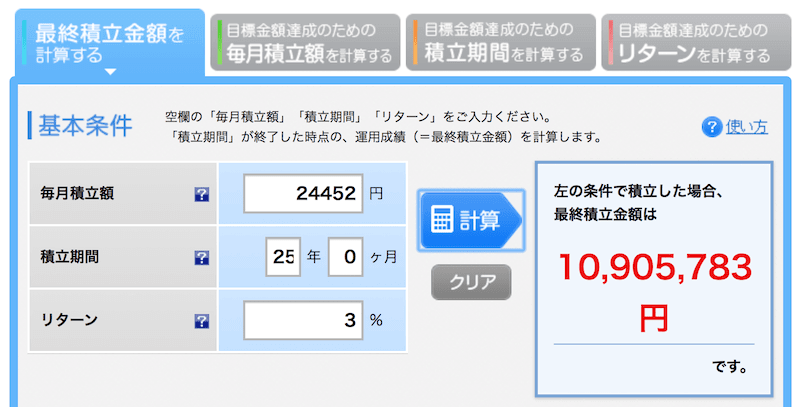

次にインデックス投資のシミュレーションをしてみます。楽天証券に積立かんたんシミュレーションというサービスがあるので利用しました。

毎月の積立額は終身保険ライズの保険料26,760円から、定期保険ブリッジの保険料2,308円を引いた24,452円とします。毎月の積立額は同額という前提になります。

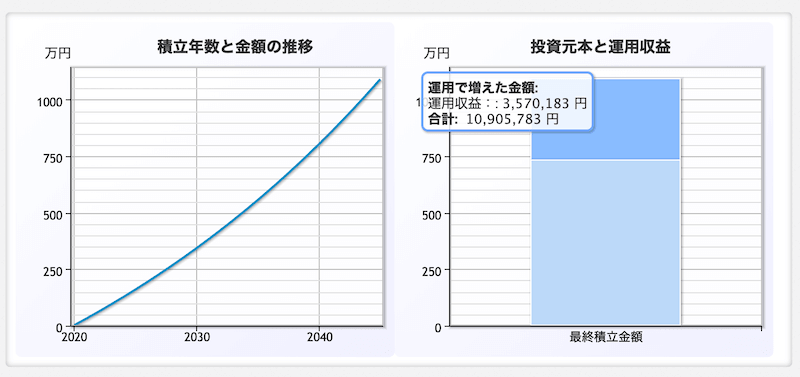

積立開始35歳から25年後の60歳時点で10,905,783円になることが分かります。株式投資なので収益を確定させると税金が20.315%かかりますが、引かれる税額は運用収益3,570,183円×税率20.315%=826,497円なので、1,000万円以上は手元に残ることになります。

実際にはつみたてNISAの制度を利用することで20年間運用して得られる収益分に対しては非課税となるので、税金はもっと少なくて済むはずです。

| 60歳までの積立総額 | 7,335,600円 |

| 60歳時点の資産額 | 10,079,286円(税引き後) |

終身保険vs掛け捨て保険+インデックス投資の比較結果

ここまでのシミュレーション結果を比較すると、次の表の通りになります。

| 終身保険 | 掛け捨て保険+インデックス投資 | |

| 支出総額 | 8,028,000円 | 8,028,000円 |

| 60歳までに死亡した場合 | 10,000,000円の保険金 | 10,000,000円の保険金+死亡までに積み立てた資産額 |

| 60歳以降で死亡した場合 | 10,000,000円の保険金 | 10,079,286円以上の運用資産 |

| 60歳で保険を解約した場合 | 8,603,700円の解約返戻金 | 10,079,286円の運用資産 |

| 60歳以降で保険を解約した場合 | 8,603,700円以上10,000,000円未満の解約返戻金 | 10,079,286円以上の運用資産 |

掛け捨て保険+インデックス投資ならライフプランの変化にも柔軟に対応可能

保険に加入する時の考えていたライフプランが途中で変わる場合もあるはずです。子供が予定より増えたり、私立中学に進学することになったりというように、まとまったお金が想定よりも早く必要になってしまう場合です。

終身保険の場合は、早期に解約すればするほど払戻率(返戻率)が悪くなってしまうので損をしてしまうことになりますので、実際にはなかなか解約してお金を用意できないという悩みに直面します。

掛け捨て保険+インデックス投資の場合であれば、資産運用を途中で止めるだけなのですぐにお金を用意することが可能です。資産の流動性という観点から見ても掛け捨て保険+インデックス投資が最適であることが分かります。

保険商品の保険料は、「終身保険に入り続けて死亡した時に保険金が保険料を上回る」契約内容でも、保険契約全体でみれば保険会社に利益が残るようにうまく計算した上で保険料設定しているのです。

保険は保険、投資は投資で考えよう

ファイナンシャルプランナーも終身保険のメリットを伝えていますが、どれをとっても掛け捨て保険+インデックス投資と比べると最適解にはなりません。

- 保障は一生涯

- 解約返戻金があるので将来の備えになる

今まで見てきたように、終身保険のメリットと言われているこの2点は、どちらも掛け捨て保険+インデックス投資の方がコスパが良いのです。

「終身保険なら一生涯の保障で安心ですよ」なんて言って勧めてくる保険屋さんも、裏では一定の割合で途中解約されることを知っていながらそういうセールストークをしてきているのです。

「インデックス投資はどうすれば良いか分からない」という人には、SBIバンガードS&P500インデックスファンドという投資信託を積立購入するのがオススメです。