老後資金2000万円を貯めることとは別に、子どもがいる方は教育資金も貯めなければならず大変ですよね。

この記事では、子どもを持つ親の多くが加入している学資保険について見ていきます。

本当に入った方が良いのか、他の選択肢は無いのか明らかにしましょう。

人気学資保険の概要

学資保険というのは、生命保険の一種で子どもの教育資金を準備するための貯蓄型の保険です。

加入中に死亡してしまった場合は、それ以降の保険料の払い込みが免除されます。

ではどのくらい増えるのか見てみましょう。

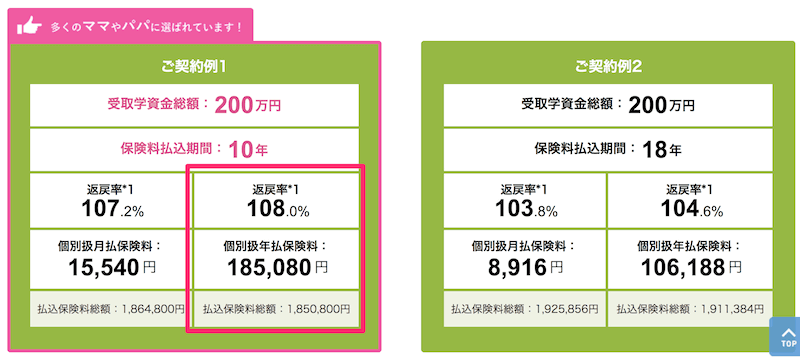

2019年7月時点で、返戻率が高い学資保険を見てみましょう。

学資保険ランキングサイトによると、ソニー生命が返戻率108.0%でトップです。

ソニー生命の学資保険で10年払いをした場合、毎年185,000円ほど10年間、合計185万円ほど払い込むと、満期時に200万円受け取れるという仕組みになっています。

返戻率を利回りに直すと?

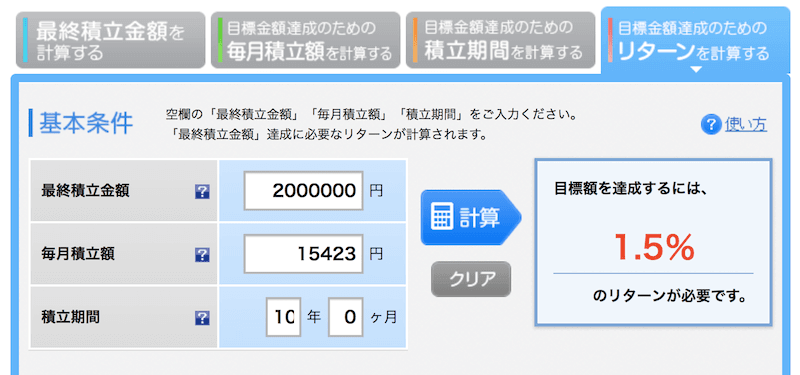

返戻率108.0%という意味をご存知でしょうか。

学資保険の返戻率は108.0%ということで、人によっては「利回り8%」と錯覚してしまう人がいます。

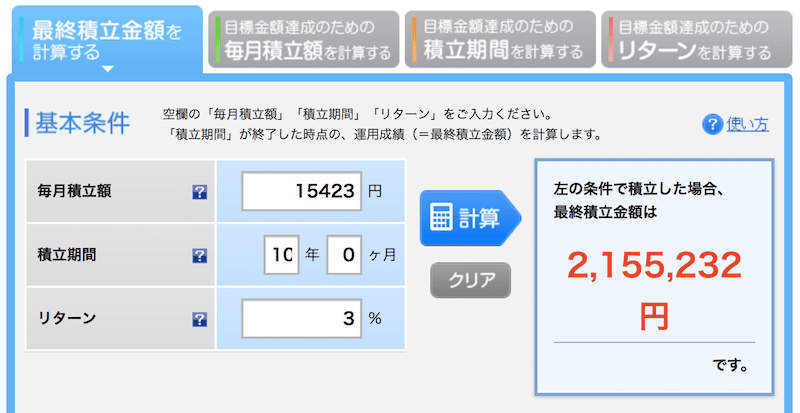

下の条件で利回りをしてみましょう。

- 最終目標金額:2,000,000円

- 毎月の積立金額:15,423円(185,080円÷12ヶ月)

- 積立期間:10年0ヶ月

楽天証券の積立かんたんシミュレーションで計算してみた結果はこんな感じです。

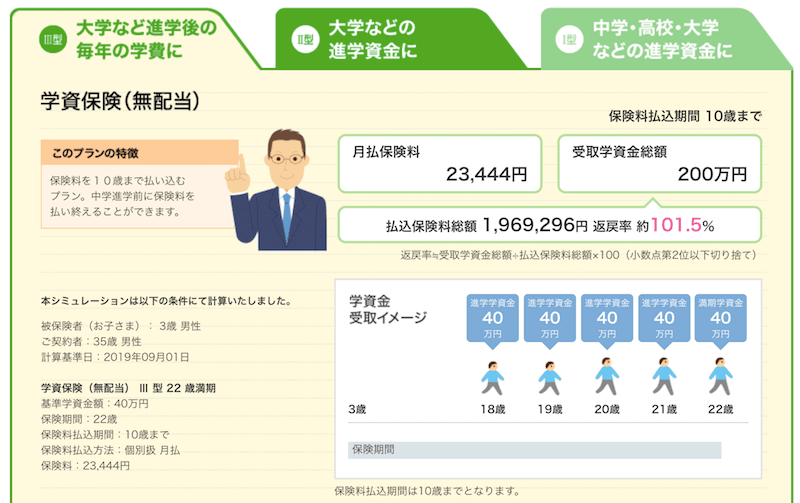

僕は現在35歳で3歳の息子がいるので、契約者と子供の生年月日を入れるだけで結果が分かるソニー生命の学資保険シミュレーションをやってみました。

受取学資金を200万円にした場合の結果は、返戻率101.5%でした。

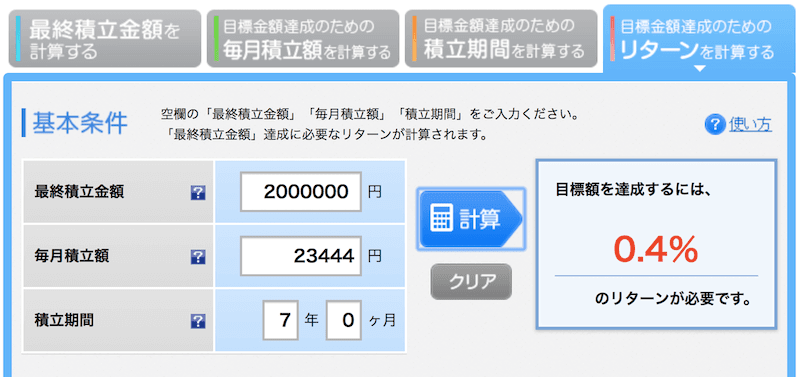

積立かんたんシミュレーションで利回りを出してみると、、、

学資保険を利回り換算で考えると、全くおすすめできない商品であることがわかります。

増やすなら投資

仮に同じ条件で期待リターン3%の投資商品に10年間積み立てたとしたら、なんと学資保険より15万円も多く増やすことができるのです。

期待リターン3%の投資信託などはあるので、お金を増やすことを目的にするなら断然投資をするべきです。

貯めるなら貯金

保険というのは、万が一に備えるためのものです。

そのため、保険商品でお金を貯めて将来必ず発生する出費に備えるというのは間違っています。

お金を貯めるなら貯金なのです。

イオン銀行などは、条件によっては預金金利0.15%にもなるので、学資保険でリスクを取った状態で低利回りなのであれば、いっそのこと普通預金で安心して貯金する方が良いと言えるでしょう。

お金を増やすなら投資、将来のために確実にお金を用意するなら貯金なのです。

学資保険にだってリスクはある

学資保険は安全にお金を増やせると思いがちですが、リスクがいくつかあります。

◆解約リスク

学資保険を途中で解約した場合、ほぼ確実に元本割れしてしまいます。返戻金が必要になるのは10年以上も後ですと、その間に何が起こるかわからないので解約リスクも認識しておくべきでしょう。

◆元本割れリスク

学資保険の契約の種類によっては、保障が手厚いためにそもそも元本割れしている場合もあります。

◆インフレリスク

インフレで物価が上がったとしても満期返戻金が増えることはありません。教育資金が当初の想定よりも高くなってしまった場合には、資金不足になってしまうリスクがあります。

◆倒産リスク

保険会社が倒産してしまうと、責任準備金という保険会社が積み立てた資金によって一定額保障されますが、満額保障はされません。銀行預金であれば銀行が潰れても1,000万円までは保障されるで倒産リスクは銀行預金よりも高いと言えます。

学資保険のリスクとリターンを理解して、良し悪しを自分で判断するようにしていきましょう。

貯金と投資のハイブリットがおすすめ

子どもの教育資金は将来確実に必要になります。

無くなってしまっては困るお金なので、貯金がベストな選択肢なのです。

そのため教育資金を保険で用意するという考え方がそもそも違います。

途中で死んでしまった時のことを考えるのであれば、掛け捨ての生命保険に入るべきです。

また、お金を増やすことを考えるのであれば、保険ではなく投資すべきなのです。

おすすめは「はじめ投信、あと貯金」です。

たとえば、生まれたばかりの子どもに対して、18年後に必要になる大学の教育資金を用意するのであれば、元本割れのリスクはありますが、最初は投資信託で運用して増やすことを考えます。

18年間という時間を味方にして投資で増やすのです。

とはいえ、教育資金が必要になる直前まで投資で運用するのはリスクがあるので、徐々に貯金の割合を増やしていくのです。

徐々に利回りは低くなりますが、より確実に教育資金を用意できます。

学資保険は、リスクがあるにも関わらずリターンが低い中途半端な保険商品です。

お金を貯めるのか増やすのか目的を明確にして、目的にあった手法で運用していきましょう。